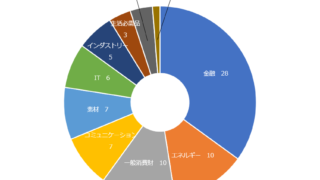

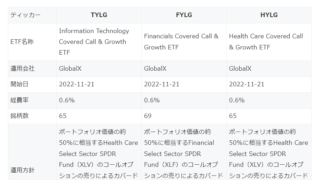

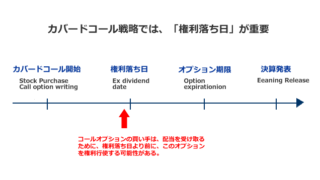

【米国株.comへようこそ!】 ランキングと個別銘柄チャートの最終更新日は、2022年12月25日です。 トップページTwitterFacebookはてブLINEPinterestLinkedIn 2022.08.04 2021.07.12新着記事コラムIT老舗の好配当企業の徹底比較:ヒューレット・パッカード(HPQ)vs シスコ(CSCO)はじめに この特集では、同じセクター内の企業を、1対1で比較する記事を書いています。 1対1で比較することで、2つの銘柄の強みや弱みなどがより分かりやすくなると思います。 第2弾の記事は、ITセクターの老舗のキャッシュリッチな企業...2022.11.30コラム半導体ファブレス大手の徹底比較:エヌビディア(NVDA)vs クアルコム(QCOM)はじめに 新たな特集として、同じセクター内の競合企業を、1対1で比較する記事を始めたいと思います。 1対1で比較することで、2つの銘柄の強みや弱みなどがより分かりやすくなると思います。 第1弾は、半導体セクターのファブレス大手の中...2022.11.282022.11.29コラム米国のエネルギー企業24社徹底比較(注目はCEG/EQT/DVN/MRO/MPC/VLO)はじめに 今回の記事では、米国の大手エネルギー企業の徹底比較ということで、S&P500指数の構成銘柄であるエネルギーセクターの企業24社を比較していきたいと思います。 XOM Exxon Mobil Corpora...2022.11.26コラム各銘柄のPERをみるときは、「各セクターのPERの傾向」をおさえないと意味が無い理由はじめに 今回の記事では、「PER」という基本的な株式指標について、まとめておきたいと思います。 PERとは、ご存じの通りPrice Earnings Ratio(株価収益率)の略で、株価が1株当たり純利益(EPS:Earnings...2022.11.25コラム「セクター別+カバードコール戦略+キャピタルゲインも追及」のETFが登場(TYLG/FYLG/HYLG)はじめに 最近カバードコール戦略の記事が多くなっていますが、今回はグローバルXがローンチしたばかりの、興味深いカバードコール戦略のETF(TYLG、FYLG、HYLG)を紹介したいと思います。 「セクター別・カバードコール・キャピタルゲ...2022.11.242022.11.28コラムカバードコール戦略を米国株で始めるとき、「権利落ち日(Ex-dividend date)」がとても重要な理由はじめに 以前の記事で、オプション取引を米国株ではじめる際の基本的な戦略として、「カバードコール戦略」や「現金確保プット売り戦略」を紹介しました。 この記事では、そのカバードコール戦略において、配当の「権利落ち日(Ex-divide...2022.11.23コラム米国の食品大手11社の徹底比較(KO/PEP/MDLZ/GIS/KHC/HSY/TSN/CAG/K/SJM/CPB)はじめに 来年2023年は世界的なリセッションになるとの予測が多いですね。 そこで今回の記事では、(前回記事の製薬セクターとともに)不況に強いディフェンシブ株の代表格である食品セクターについて、米国の大手企業11社を徹底比較したいと思い...2022.11.222022.11.24コラムTradingViewのブラックフライデー・セールがスタートしました(40~60%オフ)はじめに TradingViewの2022年のブラックフライデー・セールが、2022年11月21日にスタートしました。 2022年11月21日(月曜)スタート、5日間 (5日間に申し込みできなかった場合も、その後数日間は「サイ...2022.11.212022.11.26コラム米国の製薬大手9社の徹底比較(PFE/MRK/ABBV/JNJ/BMY/LLY/GILD/AMGN/MRNA)はじめに 来年2023年は世界的なリセッションになるとの予測が多いですね。 そこで今回の記事では、不況に強いディフェンシブ株の代表格である製薬セクターの、米国の大手企業9社を徹底比較しておきたいと思います。 米国の製薬大手9社の概...2022.11.212022.11.22コラムバフェット氏によるかはともかく、バークシャーはなぜ今TSMCなのか?TSMCの直近決算のカンファレンスコールを分析してみよう。はじめに ウォーレンバフェット氏率いるバークシャーハサウェイが、四半期毎の最新ポートフォリオ開示(フォーム13F)において、台湾TSMC株の新規取得(約41億ドル、ポートフォリオ中での割合は1.4%)を開示したことは、既報の通りです。 ...2022.11.18続きをみる > おすすめ記事おすすめ米国株「GAFAM+T」比較特集 概要おすすめ米国株投資のための「おすすめ書籍」おすすめ米国株「半導体関連銘柄」特集(1)事業別の関連銘柄リストおすすめ決算発表で見かける「オーガニックな成長:Organic Growth」とは何か?おすすめ米国株:ウォーレン・バフェット氏(バークシャー・ハサウェイ)特集 保有銘柄一覧(Form-13F:毎四半期更新)注目銘柄解説 ASML:ASML Holding N.V.(エーエスエムエル)注目銘柄解説 ROKU:Roku, Inc.(ロク)注目銘柄解説 IDXX:IDEXX Laboratories Inc.(アイデックス・ラボラトリーズ)注目銘柄解説 FAST:Fastenal Company(ファスナル)注目銘柄解説 SNOW:Snowflake Inc.(スノーフレイク)人気記事ランキングコラムプット・コール・レシオ(PCR)を米国株投資に活用しよう2022.01.06コラムFear & Greed Index(恐怖・欲望指数)を米国株投資に活用しよう2022.01.072022.01.08コラムNAAIM指数(NAAIMインデックス、NAAIM Exposure Index)で機関投資家のリスク選好度をおさえておこう2020.12.172022.12.25コラム決算発表で見かける「オーガニックな成長:Organic Growth」とは何か?2021.06.102021.06.11コラム米国のエネルギー企業24社徹底比較(注目はCEG/EQT/DVN/MRO/MPC/VLO)2022.11.26コラム世界の銅山トップ20の権益(米国株「銅(コッパー)関連銘柄」特集)2021.05.162021.05.18コラム欧州の天然ガス価格の2大指標であるオランダ「TTF」と英国「NBP」は、なぜ乖離するのか?2022.09.072022.09.08コラムアルファベット(グーグル)のクラスA株(GOOGL)とクラスC株(GOOG)は、どちらを買うべきか?2021.06.282021.07.28コラム米国のPCEデフレーターとCPI(消費者物価指数)の違いは何か?2021.06.232022.08.02コラム米国株と日本株の「セクター分類(業種分類)」の違い2021.04.212021.04.22コラムコラムIT老舗の好配当企業の徹底比較:ヒューレット・パッカード(HPQ)vs シスコ(CSCO)2022.11.30コラム半導体ファブレス大手の徹底比較:エヌビディア(NVDA)vs クアルコム(QCOM)2022.11.282022.11.29コラム米国のエネルギー企業24社徹底比較(注目はCEG/EQT/DVN/MRO/MPC/VLO)2022.11.26コラム各銘柄のPERをみるときは、「各セクターのPERの傾向」をおさえないと意味が無い理由2022.11.25コラム「セクター別+カバードコール戦略+キャピタルゲインも追及」のETFが登場(TYLG/FYLG/HYLG)2022.11.242022.11.28続きをみる >個別銘柄の紹介個別銘柄の紹介銘柄解説 VICI:VICI Properties Inc.(VICIプロパティーズ)2021.08.16個別銘柄の紹介銘柄解説 ABNB:Airbnb, Inc.(エアビーアンドビー)2021.07.152021.07.26個別銘柄の紹介銘柄解説 CL:Colgate-Palmolive Company(コルゲート・パーモリーブ)2021.06.302021.07.01個別銘柄の紹介銘柄解説 KR:The KrogerCo.(クローガー)2021.06.30個別銘柄の紹介銘柄解説 ALK:Alaska Air Group, Inc.(アラスカ航空グループ)2021.06.232021.07.07続きをみる >ETFの紹介ETFの紹介カバードコール戦略のETF「QYLD・XYLD・RYLD」とは別に、「JEPI」の人気が高い理由2022.11.072022.11.16ETFの紹介高配当ETF「SPYD・VYM・HDV」とは別に、米国では「SCHD」の人気が高い理由2022.10.302022.11.04ETFの紹介ナスダック100連動ETF、「QQQ」と「QQQM」はどう違うの?2022.10.292022.11.01ETFの紹介食糧問題・アグリビジネス関連ETFまとめ(KROP/YUMY)2022.05.302022.08.02ETFの紹介2022年の勝ち組ETFの一つ「ロング・ショート型ETF」に注目してみよう(下げ相場でも利益を出す戦略)2022.05.07続きをみる >

個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介 個別銘柄の紹介

個別銘柄の紹介