はじめに

本日(2022年4月10日の日曜日)は、フランス大統領選の投票がありますね。マクロン大統領は、「定年退職の年齢を現在の62歳から65歳に延ばして、社会保障支出の増加を抑えること」が目標の一つだそうです。

日本はというと、現在は経過措置期間で、2025年から65歳定年制が義務化されます。米国・カナダ・オーストラリア・ニュージーランド・英国は、(禁止や廃止などで)定年制がありません。ドイツやフランスは、定年の引き上げを検討中です。世界の大きな流れは、定年延長あるいは定年廃止ですね。

さて、この記事の本題に入ります。

今回の記事のテーマは、温室効果ガスの「排出権取引」です。初心者向けの投資対象ではありませんが、世界的な脱炭素化の流れに関連する市場ですので、ぜひ内容をおさえていただければと思います。

温室効果ガスの「排出権取引」とは?

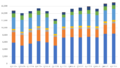

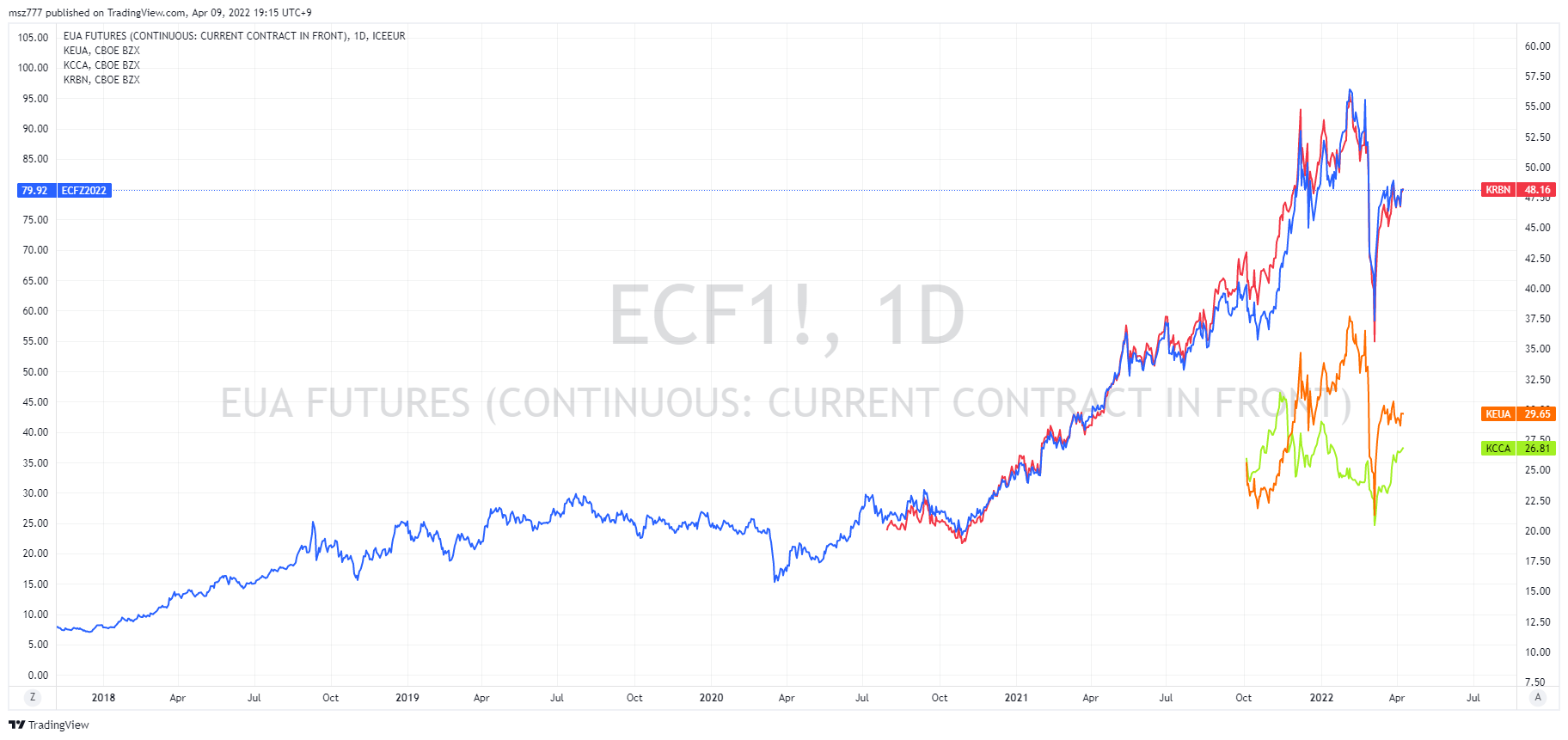

まず、以下のチャートの、青いラインに注目いただければと思います。

この青いラインは、EUA(EU allowance)という欧州の排出権市場の先物価格の推移です(目盛りは左軸で、ユーロ建てです)。

欧州の排出権取引の歴史は長く、2005年にスタートしてから15年間、おおむね3ユーロから30ユーロの間で、経済環境や実需を背景に変動してきました。

しかし、2020年の11月に英グラスゴーで開かれた第26回国連気候変動枠組み条約締約国会議(COP26)を契機に急激な上昇トレンドが始まり、欧州の天然ガス価格の上昇とヘッジファンドの投機的な売買が絡んで上昇に拍車がかかりました。そして今年2022年の2月下旬には一転して急落、これはロシアのウクライナ侵攻によって、世界経済の悪化懸念から温暖化ガス排出量が減るとみて、多くの投資家が売却に動いたことによります。

そもそも「排出権取引」とは何でしょうか?

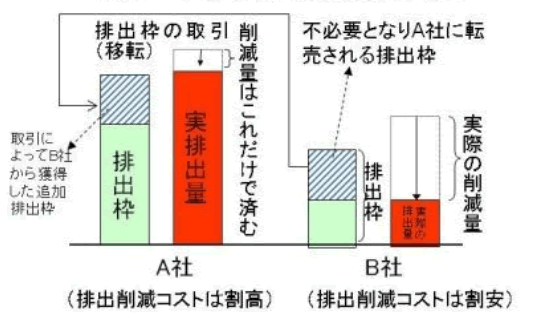

排出量取引(排出権取引)制度

排出量取引制度(ETS:Emission Trading Scheme)とは、企業に温室効果ガスの排出枠(限度=キャップ)を設けて、余剰排出量や不足排出量を取引する制度で「キャップアンドトレード」とも呼ばれます。対策費用が割安な企業は、超過達成した分を達成困難な企業に売却することで利益を得られる一方、対策費用が割高な企業は、自社で削減するよりも枠を購入することで安く目標を達成できるので、社会全体における削減費用を最小化することができます。排出量取引制度は、市場機能を生かして参加者全体で温室効果ガス排出量を減らす仕組みといえます。

データ元:環境省

世界の主要な排出量取引制度の例として、以下があげられます。

- EUA(EU Allowances)欧州連合

- CCA (California Carbon Allowance) 米国※

- RGGI (The Regional Greenhouse Gas Initiative) 米国※

- UKA (UK Allowances) 英国

※米国では、連邦レベルでの排出量取引制度は導入されていない一方で、州レベルでは導入が進められています。

カーボンプライシング

カーボンプライシングとは、温室効果ガス排出に対する価格付けを通じて、排出者の行動を変容させる政策手法で、炭素税の「価格アプローチ」と、上述の排出量取引制度(ETS)の「数量アプローチ」があります。炭素税の場合は、価格が明確で行政コストも低く税収も得られる一方で、どれだけ排出量を削減できるのかの予測が難しい欠点があります。一方、排出量取引制度は、削減量が確実に見通せますが、価格が変動して安定しないことや排出枠の割当てなどの制度設計が複雑である欠点があります。

現在、カーボンプライシングは、世界の温室効果ガス排出量の約2割をカバーしています。

足元の排出権価格は乱高下している

排出権の価格に影響を与える主な要因としては、以下のものがあげられます。

- 企業などの温暖化ガス排出源の活動量が増加すると、排出権の需要が増加し、排出権価格の上昇要因になります。

- 温室効果ガスの発生量が多い石炭の価格下落は、石炭の使用増加、温室効果ガスの発生増加をもたらし、排出権価格の上昇要因になります。また、石油・ガスを含めた化石燃料全体の使用量の増加も排出権価格の上昇要因になります。

- 風力や太陽光発電などの代替エネルギーの開発・普及が活発化すると、温室機構化ガスの発生が減少し、排出権価格の下落要因になります。

- 排出枠の削減は、排出権価格の上昇要因になります。(2030年の温室効果ガス排出量について、EUは1990年比で55%減、英国は同68%減とする目標を掲げており、排出量取引制度で割り当てられる枠は目標に沿って縮小されていきます。)

- その他、市場の流動性や、市場参加者の相場見通しや売買動向の影響を受けます。

これらの変動要素から分かる通り、排出権取引は、「市場を活用して、企業等の脱炭素にむけた行動変容を促す」ものです。

排出権の価格が値上がりすると、石炭を利用する経済的合理性がなくなり、天然ガスや再生エネルギーに移行せざるをえなくなります。すなわち排出権の価格上昇は、温暖化ガス削減の政策をすすめることになります。

【ココがポイントです!】

現在はまだ、排出権のコストは、脱炭素化のコストよりも低いとみられています。つまり、排出権を買ってでも石炭を利用し続ける経済的合理性があります。

しかし、脱炭素化のコストが研究開発がすすんで下がったり、あるいは排出権価格が今後も上昇しつづけると、いずれは「ブレークイーブンポイント」に達して、石炭を利用し続ける合理性がなくなります。

「適度に」排出権価格が上昇している場合は、企業は脱炭素化の取り組みをしながら負担分を補って、社会全体の温室効果ガス排出量を減らすことにつながります。

しかし、足元の排出権価格は、前述の通り、2020年の11月のCOP26を契機に急激な上昇トレンドが始まり、欧州の天然ガス価格の上昇によって(温室効果ガスの排出量は多い一方で割安な)石炭にエネルギー源を移す誘因となって上昇に拍車がかかり、さらにヘッジファンドなどの投機的な売買も加わることで急騰しました。そして今年2022年の2月下旬には、ロシアのウクライナ侵攻によって、世界経済の悪化懸念から温暖化ガス排出量が減るとみて多くの投資家が排出権を売却、排出権価格は一転して急落しており、排出権取引市場は乱高下の状態にあります。

「適度」ではない急激な排出権価格の上昇は、エネルギーや製品の価格に転嫁される可能性があり、結果的に個人消費などに悪影響を及ぼす恐れがあります。したがって、排出権価格が急騰すると、EUや英国の監督当局による監督当局による介入の現実味が増すことになります。

しかし当局の市場介入は、前述の通り「市場を活用して企業の脱炭素化にむけた行動変容を促す」という排出量取引制度の本来の趣旨を損なう恐れがあり、当局としては難しいさじ加減が求められます。

。

排出権先物に連動するETF「KRBN」

それでは最後に、上述の排出権先物価格に連動するETF「KRBN」を紹介したいと思います。

冒頭に掲載したチャートを、再び下に表示します。今度は赤いラインに注目してください。

赤いラインは、排出権先物価格に連動するETF「KRBN」です。KRBNは、青いライン(上述のEUAの先物価格)と近い動きをしていますが、完全に一致せずに少しずれているのは、KRBNの構成割合においてEUAは最大であるものの、他の排出権先物も含まれているためです。

KRBN:KraneShares Global Carbon Strategy ETF

純資産: $1,410 Mill$

経費率:0.78%

開始日:7/30/2020

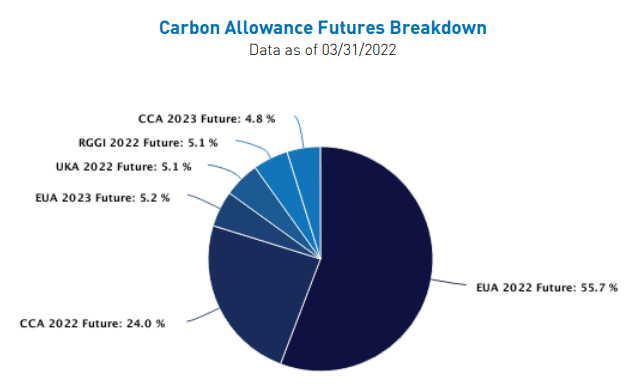

KRBNは、IHS Markit Global Carbon Indexに連動するETFです。

IHS Markit Global Carbon Indexは、排出権先物市場の最も流動的な対象を追跡するもので、以下の欧州および北米の主要市場を対象としています。

- EU Allowances (EUA) 欧州連合

- California Carbon Allowance (CCA) 米国

- The Regional Greenhouse Gas Initiative (RGGI) 米国

- UK Allowances (UKA) 英国

なお、上のチャートの中の、

- オレンジのラインは「KEUA:KraneShares European Carbon Allowance Strategy ETF」(EUAに連動)

- 緑のラインは「KCCA:KraneShares California Carbon Allowance Strategy ETF」(CCAに連動)

で、共にKRBNの弟分のETFです。KRBNと同じKraneSharesが運用しています。

さて貴方は、排出権の価格は今度どうなると思われますか?

上述の通り、「カーボンプライシング」は現在約2割しかカバーしていない状態ですし、欧州をはじめとする排出枠は今後厳しくなっていきます。

IHS Markit グローバルカーボンインデックスは、2014年の開始以来、年間29%のリターンを達成しており、また他のアセットクラスとの相関も低いために、代替投資の候補になりえるという見方がある(参考記事はこちら)一方で、上述の通り、足元の相場は乱高下の状態にあります。

初心者向けの投資対象ではありませんが、世界的な脱炭素化の流れに関連する市場ですので、排出権の相場動向はぜひをおさえておいた方が良いと思います。

以上ご参考になれば幸いです。

※なお、KRBNは下の「IG証券」で取り扱っています。CFDですので、売りからも入れますし、レバレッジも使えます。