はじめに

米国株市場は、2021年年初に民主党政権の「トリプルブルー」となったことで、変調の兆しがみえています。

そうした中、Barron’sの最新号に以下のようなブラジル株推奨の記事が掲載されたので、あらためて新興市場の特集を始めたいと思います。

「ブラジル株は、まるで割安特売場にある。投資家はブラジル株投資を始めるべきだ。」

Brazil’s Stocks Are in the Bargain Basement. Investors Should Start Shopping

上記の記事のなかで、現状のブラジル経済について、以下のように解説されています。

現在ブラジルでは、コロナウイルスの第2波が、昨年7月の前回のピークを上回る規模で拡大しています。インフレの消失により、中央銀行は過去18か月間に金利を3分の2の水準まで引き下げ、過去最低の2%にまで引き下げています。 10年国債の利回りは約7.5%で、通貨レアルの見通しは安定しています。

一方株式市場では、Itau Unibanco Holding(ITUB)やBanco Bradesco(BBD)のような大手銀行の株価が、パンデミック前の水準から30%下落していますが、今後の収益見通しや不良債権の低い水準からみて、安価に放置されているといえます。ブルワリー大手のアンベブ(ABEV)などの消費関連銘柄の株価はさらに割安な水準まで下落しています。

一般に、新興国への投資はリスクが大きく、良い投資のタイミングはなかなか来ません。

しかしコロナの未曽有のダメージから世界経済が急速に回復することが見込まれる中で、農産品輸出国の新興国であるブラジルは、国際的なコモディティ市況の急回復によって、数年ぶりに追い風が訪れる可能性はあると思います。ただし通貨レアルの動向に要注意です。

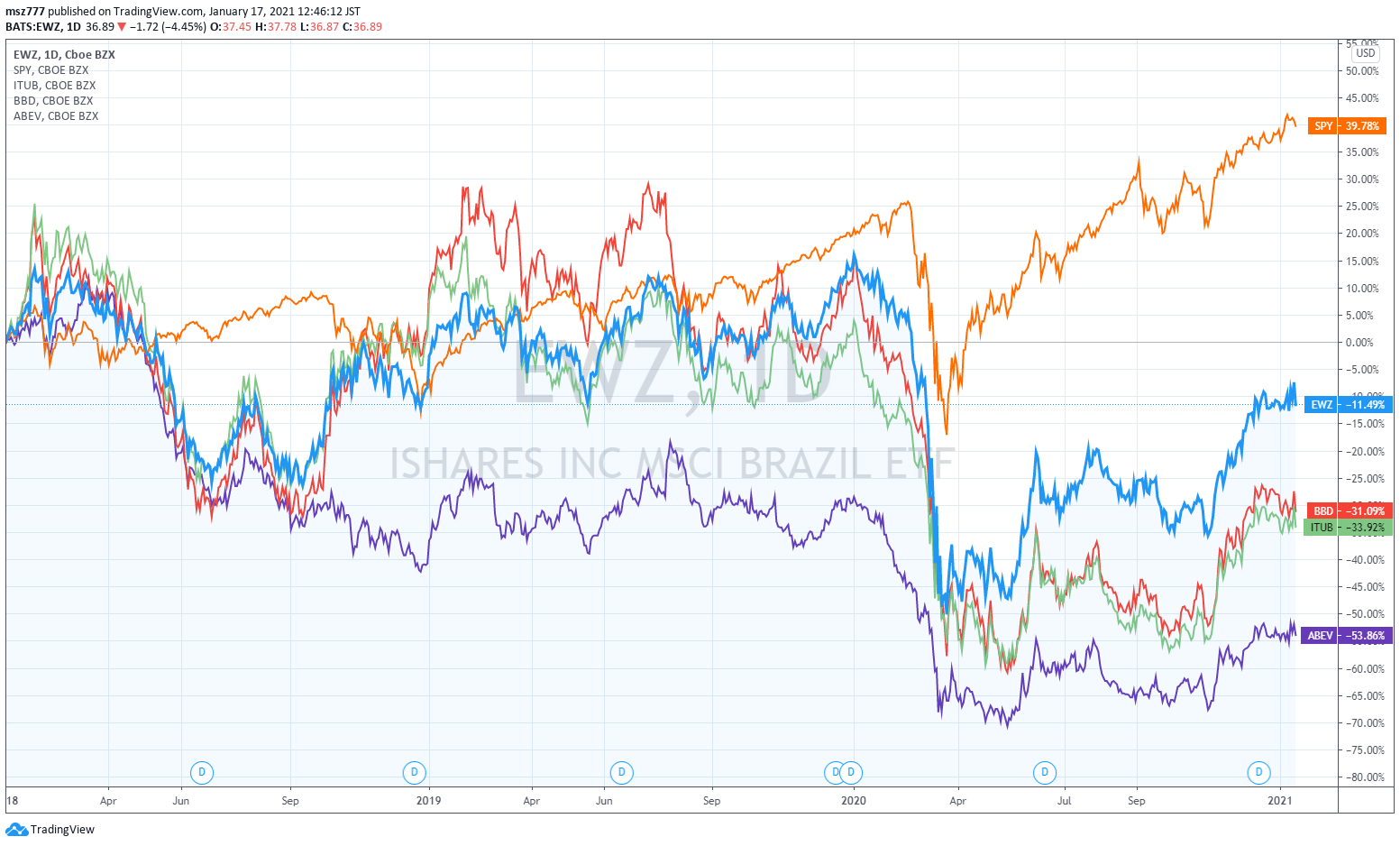

ブラジル株の主要銘柄の推移

以下のチャートは、2018年年初からの直近3年について;

EWZ:iShares MSCI Brazil ETF

ITUB:Itau Unibanco Holding

BBD:Banco Bradesco

ABEV:Ambev

をS&P500と相対比較したチャートです。(最終更新日:2021年1月15日)

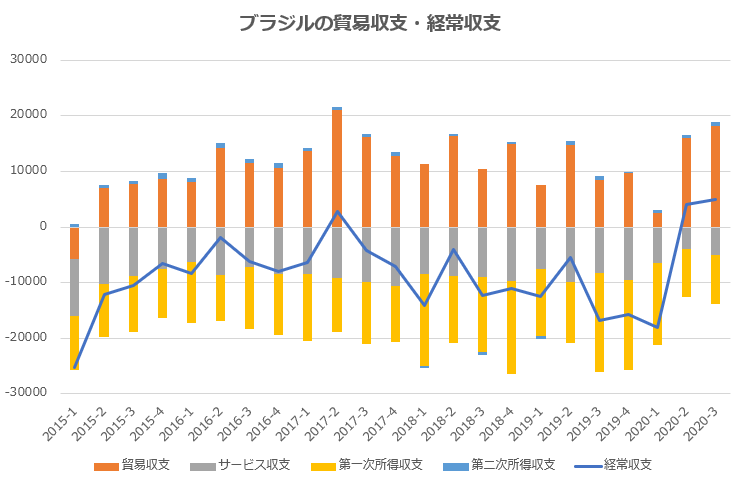

ブラジルの貿易収支・経常収支

(IMFのデータを基に米国株.com作成)

ブラジルは過去ずっと経常赤字国だったのですが、2020年第2四半期から経常黒字に転換しています。

経常黒字への転換の原因は、

- コロナ禍による国内経済の低迷(輸入の急減)によって、貿易黒字が拡大したこと

- 渡航制限によってサービス収支赤字が縮小したこと

にあります。足元の経済の弱さを示していますが、同時にブラジル経済の「貿易黒字を主体とする構造的な強み」を示しています。後述しますが、長期の下落傾向にあった通貨レアルが下げ止まっているのも、経常黒字への転換と関連しています。

世界経済で商品市況が急回復する際には、ブラジルには追い風であるといえます。

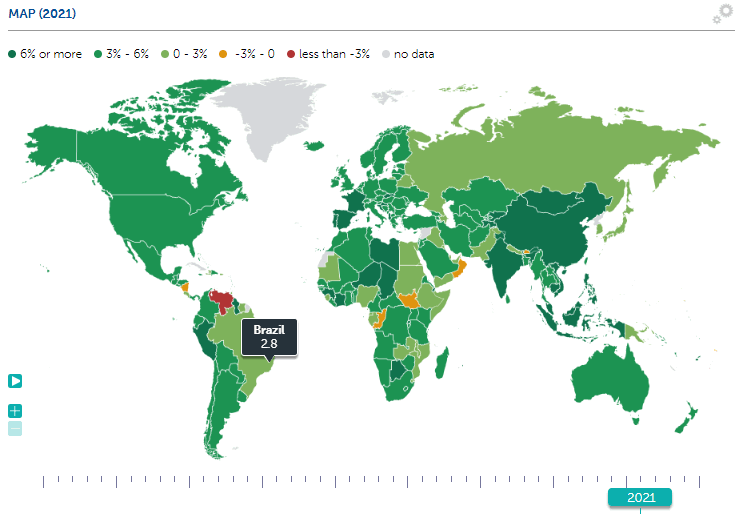

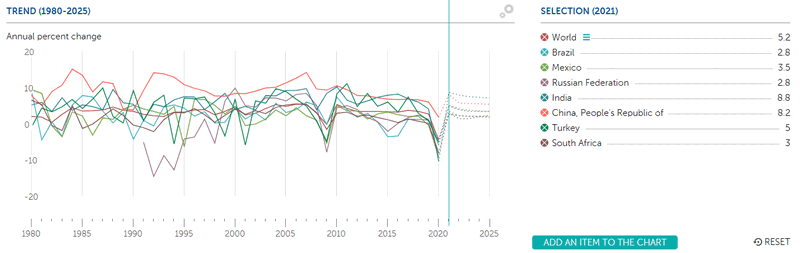

ブラジルの予想GDP(2021年)

IMFによれば、ブラジルの2021年の予想GDPは、2.8%です。

他の主要な新興国経済では、以下の通りです。

インド8.8%、中国:8.2%、トルコ5%、メキシコ3.5%、南アフリカ3%、ロシア2.8%

ブラジルの2021年のGDP予想は、他の主要な新興国経済と比べて強いとは言えないですね。

(出所:IMF)

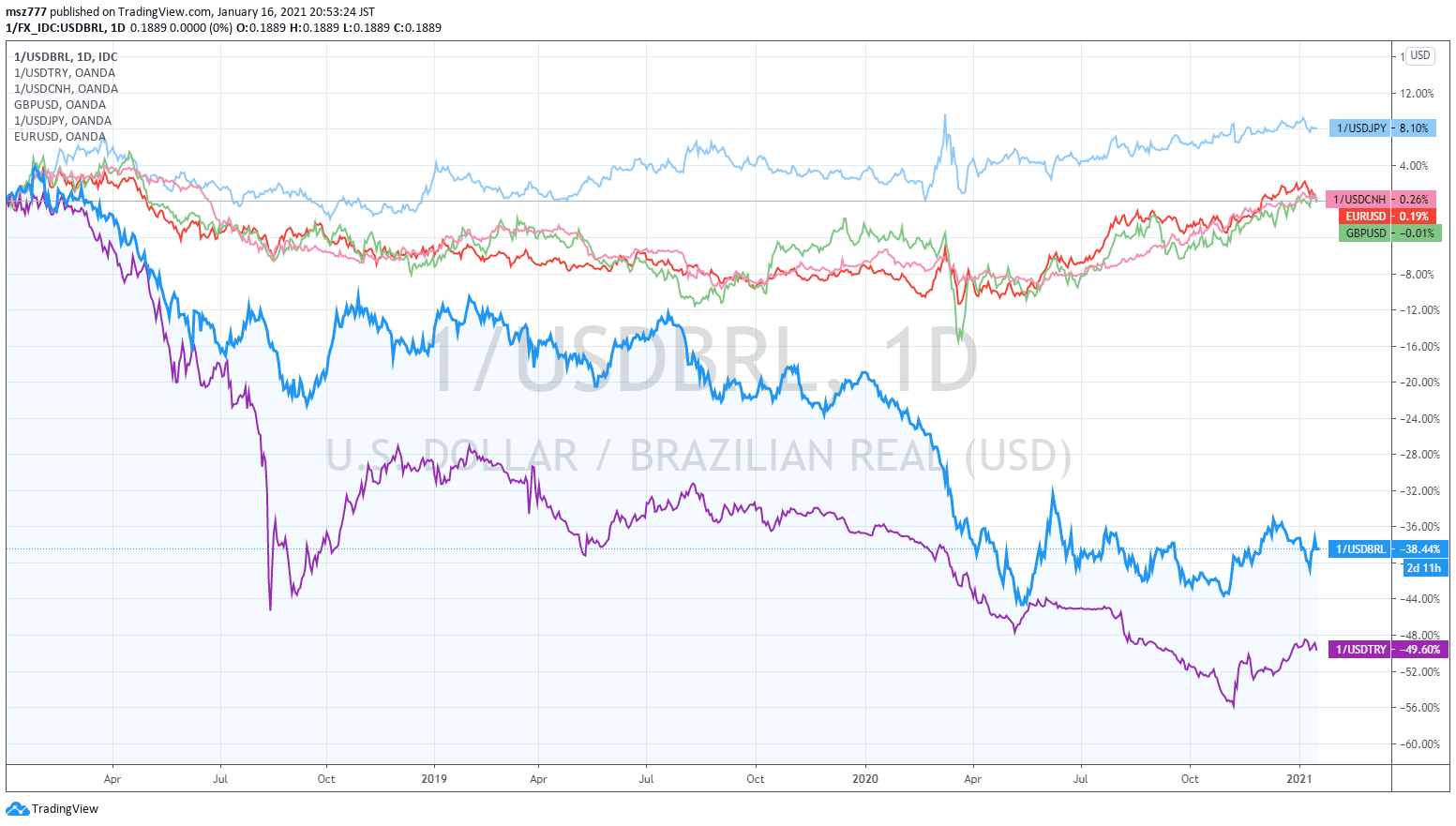

ブラジルレアルの長期推移

以下のチャートは、過去3年について、対米ドルの通貨の強さを相対比較したものです。

強い通貨から順に、円、中国元、ユーロ、ポンド、ブラジルレアル、トルコリラです。

ブラジルレアルは、昨年3月のコロナ急落の水準を割り込んでおらず、以降は比較的安定しているといえます。ただし、昨年2020年の後半は、米ドルはすべての先進国通貨に対してドル安が続きましたので、その点でレアルは他の先進国通貨に対しては弱いままです。

ブラジル株に投資する場合も、通貨レアルの動向には要注意です。レアル建てで収益性が良い会社でも、レアルが対ドルで減価した場合はドル建ての収益性は下がります。

なおFXでは基本的に、ブラジルレアルは、トルコリラと同様にきわめて脆弱な通貨なので、スワップ狙いでも推奨できません。

2021年は、商品市況(農産品やエネルギー)と、新興国通貨の為替相場に注目することが重要だと思います。

その中で同時に、ブラジルはじめ新興国の株式への投資の可否を検討すると良いと思います。