はじめに

新たな特集として、同じセクター内の競合企業を、1対1で比較する記事を始めたいと思います。

1対1で比較することで、2つの銘柄の強みや弱みなどがより分かりやすくなると思います。

第1弾は、半導体セクターのファブレス大手の中で、「人工知能用半導体チップの覇者」エヌビディア(NVDA)と、「スマホ用半導体チップの覇者」クアルコム(QCOM)を比較することにします。

この2社、何かと対象的な銘柄ですので、ぜひ以下をご覧いただければと思います。

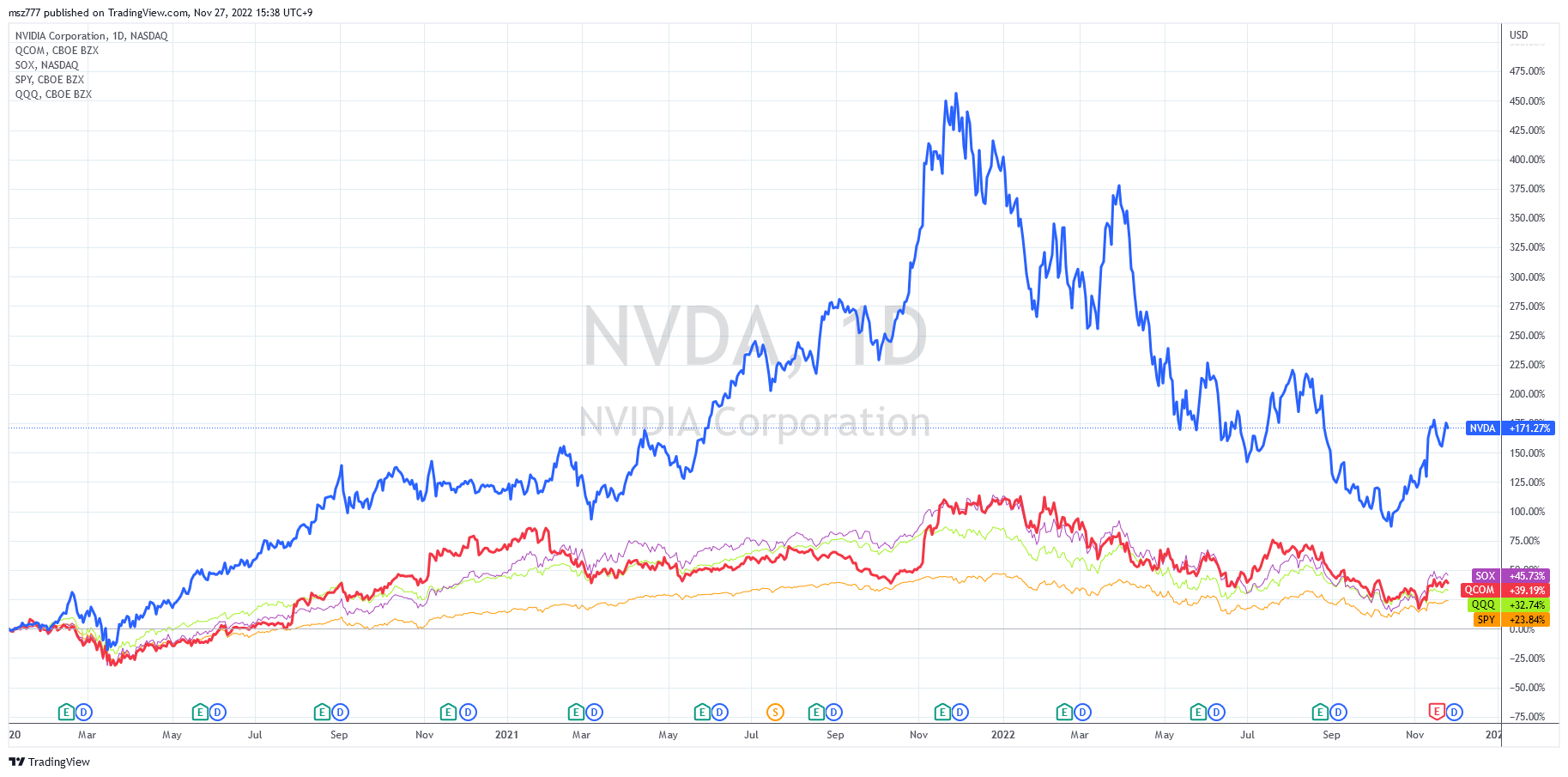

エヌビディアとクアルコムの株価パフォーマンス比較

まずは、両者の株価パフォーマンスを、2020年年初からと、今年2022年年初からで比較してみます。

青の太線がNVDA、赤の太線がQCOM、参考にオレンジの細線がS&P500(SPY)、緑の細線がナスダック100(QQQ)、紫の細線がフィラデルフィア半導体SOX指数です。

1枚目はコロナショック直前の2020年年初からです。(クリックで拡大できます)

NVDAはきわめてボラタイルな銘柄であることが分かりますね。人工知能関連銘柄の筆頭格である同社の株は、コロナショック後に2021年11月までナスダックやSOX指数を大きくアウトパフォームしていましたが、2022年は市場全体の下落相場に加えて後述の決算低迷によって、2021年11月の高値(346ドル)から、2022年10月の安値(108ドル)まで、7割近く下落しました。足元は再上昇の開始を試す動きとなっています。

後で紹介しますが、NVDAの現在の予想PERは、これだけの大幅下落後でも37倍程度と高い水準を保っており、依然として市場の注目度がとても高い銘柄であることが分かります。

一方、QCOMは相対的に緩やかな動きをしており、ほぼSOX指数と似た動きをしていることが分かります。

続いて2枚目は、今年2022年の年初からです。(クリックで拡大できます)

エヌビディアとクアルコムの決算比較

次に両者の決算数値を比較したいと思います。

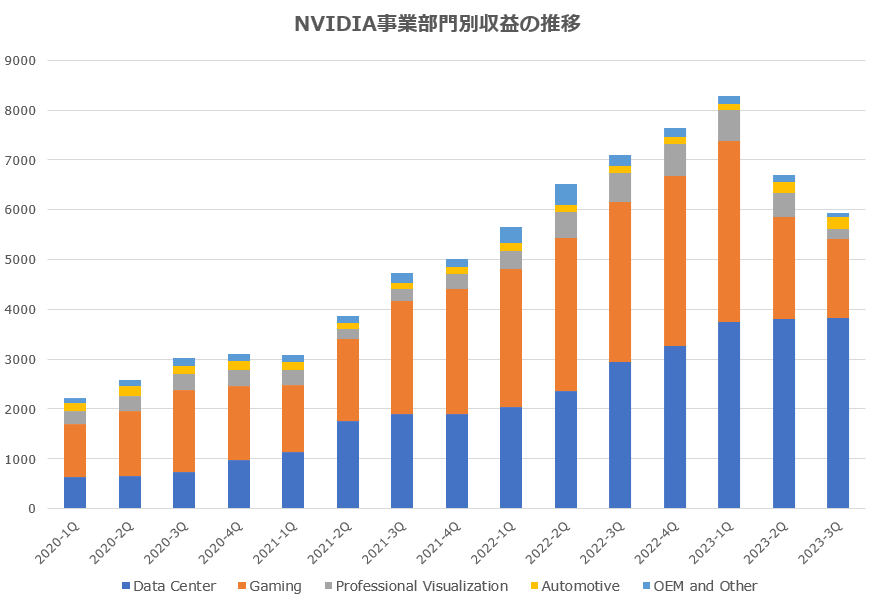

エヌビディアの四半期決算の推移

まずはNVDAからです。年度決算は1月末で、最新の四半期決算は2023年1月期の第3四半期(2022年10月末)です。

NVDAの事業セグメントは、以下の5つに区分されています。

- Data Center

- Gaming

- Professional Visualization

- Automotive

- OEM and Other

下のチャートは、5つの事業セグメントごとの収益の推移を示しています。

NVDAは、衝撃的に悪い決算が直近で続いています。

直近2四半期にGaming部門の収益が大きく減少しており(ゲーム用PCに使用される半導体需要の急激な落ち込み)、これが今年2022年の株価の急落の主な原因の一つとなっています。

背景としては、経済再開に伴う巣ごもり需要の低下や、仮想通貨マイニングビジネスの急速な冷え込みなどがあげられています。

そもそも2021年まで、NVDAは人工知能や自動運転の関連銘柄として異様な水準まで買われすぎていた、ともいえます。

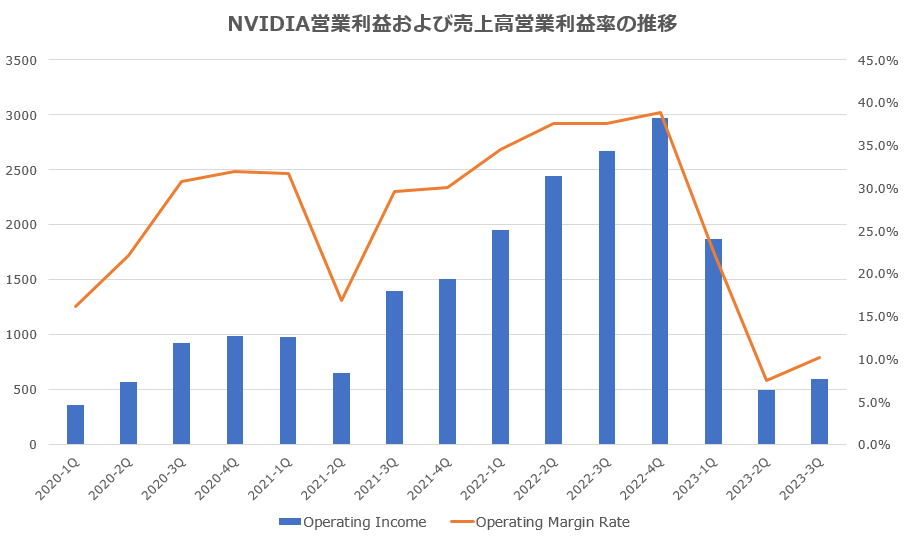

次のチャートは、営業利益(全社合計:目盛りは左側)と、売上高営業利益率(全社合計:目盛りは右側)の推移です。

営業利益・営業利益率の方も衝撃的に悪化しています。なお2023年1Qは上のチャート通り収益は最高値でしたが、利益・利益率の方は既に悪化しはじめていることが分かります。

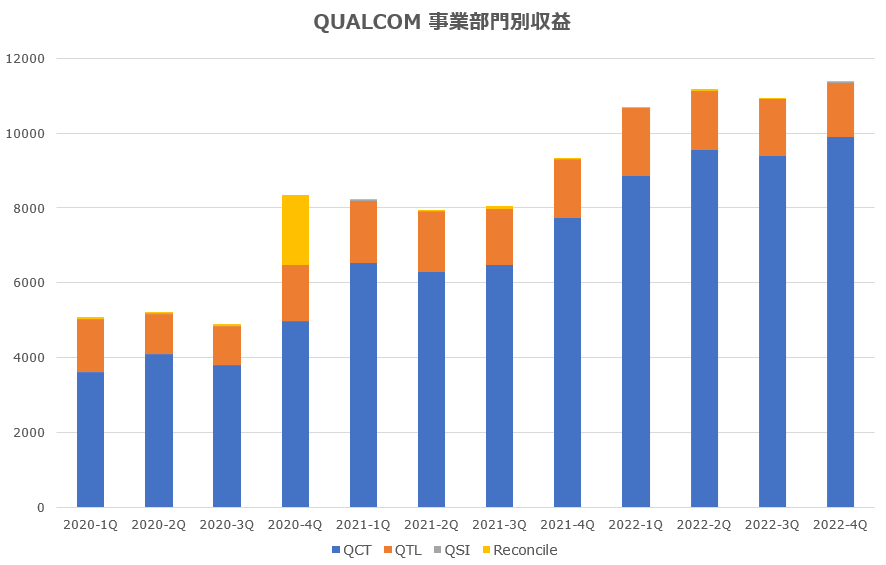

クアルコムの四半期決算の推移

続いてQCOMの決算推移です。年度決算は9月末で、最新の四半期決算は2022年9月期の第4四半期(2022年9月末)です。

QCOMの事業セグメントは、以下の3つに区分されています。

- QCT (Qualcomm CDMA Technologies)

- QTL (Qualcomm Technology Licensing)

- QSI (Qualcomm Strategic Initiatives)

なおReconcileは、調整項目です。

QCOMの方は足元の決算も好調で、収益・利益ともに過去最高となっています。(ただしインテルやAMDと同様に、次の四半期の業績予想は引き下げています。スマホ需要の回復は来年後半と見られています。後述しますが、半導体セクターは景気循環株の性格があります。)

まず下のチャートは、3つの事業セグメントごとの収益の推移を示しています。

濃いオレンジ色の部分(QTL:Qualcomm Technology Licensing事業)に注目ください。QCOMの収益構造の大きな特徴は、同社が携帯電話用半導体チップで数多くの特許を保有しており、その受取ライセンス料が重要かつ安定的な収益源となっている点です。

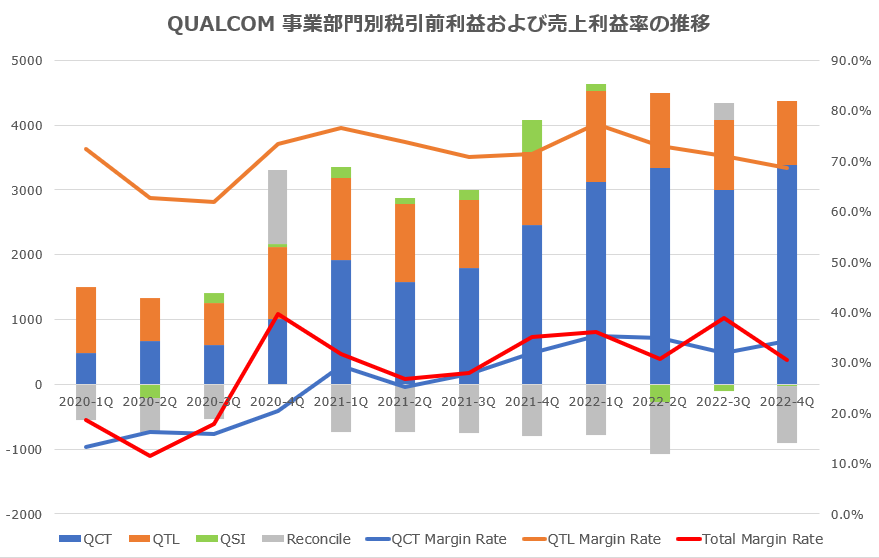

次に下のチャートは、事業部門別の税引前利益(積み上げグラフ:目盛りは左側)と、売上高税引前利益率(折れ線グラフ:目盛りは右側)を示しています。

受取ライセンス料は、利益率(オレンジの折れ線:目盛りは右側)が約70%と高い水準であるため、税引前利益における受取ライセンス料の貢献度は、収益(売上高)に対する貢献度よりもさらに大きいことが分かります。

エヌビディアとクアルコムの財務指標・株式指標

最後に両者の財務指標・株式指標を比較したいと思います。

PER等のデータ元はYahoo Finance(基準日:2022年11月25日)です。時価総額等の単位は、Billドルです。

| ティッカー | NVDA | QCOM |

| 銘柄名 | NVIDIA Corporation | Qualcomm Inc |

| 設立 | 1993年 | 1985年 |

| 本社 | カリフォルニア州サンタクララ | カリフォルニア州サンディエゴ |

| 従業員数 | 22,473人 | 51,000人 |

| 会社Weサイト | https://www.nvidia.com/ | https://www.qualcomm.com |

| IRサイト | https://investor.nvidia.com/ | https://investor.qualcomm.com/ |

| 概要 | 「人工知能用半導体チップの覇者」 エヌビディアは、一般向けにはパソコンに搭載されるGeForceやワークステーションに搭載されるQuadro等のGPU(半導体の中でも特に3Dなどの画像処理に特化した半導体チップ)が有名で、実際2000年代前半まではGPUの設計開発を事実上の専業としていましたが、「CUDA」の発表以降は開発リソースをTeslaやTegra等の「GPGPU(GPUを画像処理以外の様々な用途に応用する技術)」のSoC(System-on-a-chip)の設計開発に注力しています。 | 「スマホ向け半導体の覇者」 クアルコムはもともとデジタル無線通信向け半導体チップの企業です。 近年は「Snapdragon(スマホ向けSoC)」など、様々なスマホ用チップが多くのAndroidスマホに採用されており、CDMA携帯電話用チップの市場をほぼ独占しています。 同社はCDMA方式携帯電話の実用化に成功して成長を遂げました。 社名はQualityとCommunicationsを合わせた造語。当初は携帯電話端末と通信設備部門も保有していましたが、携帯電話端末部門は京セラに、通信設備部門はエリクソンに売却しています。 |

| 時価総額 | 400.24 | 140.29 |

| EV(企業価値) | 398.85 | 149.39 |

| EV/EBITDA | 53.58 | 8.66 |

| 実績PER | 69.23 | 10.97 |

| 予想PER | 37.31 | 12.48 |

| PEGレシオ | 3.83 | 1.05 |

| PSR(株価売上高比率) | 14.37 | 3.22 |

| PBR | 18.75 | 7.79 |

| EV/Revenue | 13.96 | 3.38 |

| 収益 | 28.57 | 44.2 |

| 収益成長率(四半期) | -16.5 | 22.1 |

| EBITDA | 8.72 | 17.62 |

| 利益成長率(四半期) | -72.4 | 2.7 |

| プロフィットマージン | 20.85 | 29.27 |

| オペレーティングマージン | 25.52 | 35.88 |

| ROA | 11.23 | 21.97 |

| ROE | 26.39 | 92.88 |

| DE レシオ | 55.76 | 89.71 |

| 営業キャッシュフロー | 6.43 | 9.1 |

| キャッシュフロー・マージン | 22.51 | 20.59 |

| レバードCF | 5.15 | 4.52 |

| ベータ値 | 1.7 | 1.25 |

| 株価 | 162.91 | 123.40 |

| 株価増減率(52週) | -51.25 | -32.81 |

| 移動平均乖離率(50日) | 20.69 | 4.74 |

| 移動平均乖離率(250日) | -9.03 | -9.82 |

| 予想年間配当率 | 0.16 | 3 |

| 予想年間配当利回り | 0.1 | 2.4 |

| 実績年間配当率 | 0.16 | 2.86 |

| 実績年間配当利回り | 0.1 | 2.29 |

| 5年平均配当利回り | 0.2 | 2.8 |

| 配当性向 | 6.81 | 25.07 |

| 連続増配年数 | 20 | |

| 5年平均配当利回り | 2.68 | |

| 配当成長率(1年) | 6.32 | |

| 配当成長率(3年) | 4.87 | |

| 配当成長率(5年) | 5.39 | |

| 配当成長率(10年) | 11.89 |

両社はさまざまな点で対照的ですね。

NVDAは今年2022年の大幅下落後でも、予想PER(37倍)やPSR(14倍)などからみると依然として割高に推移しています。人口知能や自動運転の成長期待が依然として大きい人気銘柄であることが分かります。

一方、QCOMは、足元で過去最高の収益・利益と堅調な割に、予想PERは12倍程度です。また受取ライセンス料が収益や利益の安定に貢献している点や、また配当成長(Dividend Growth)株としても優良であることに注目かと思います。

なお、そもそも半導体セクターは、「景気循環株(シクリカル)」と「グロース株」の両面を併せ持っていますね。(さらにQCOMは「配当成長株」の面もあります。)

今どちらが投資に適しているかといえば、(投資スタイルにもよりますが)私の場合はQCOMだと思います。なおQCOMは、カバードコール戦略にも合っていると思います。

(投資は自己責任でお願いしますね。)

両社は工場を持たないファブレスの半導体企業なので、規模の割に財務諸表はシンプルです。ぜひ財務諸表を両社のIRサイトで確認してみてください。

以上ご参考になれば幸いです!