(1)決算発表で見かける「オーガニックな成長:Organic Growth」とは何か?

(2)米国企業の決算で見かける「月末日でない決算日」はなぜか?ポイントは「4-4-5」・「4-5-4」

(3)米国企業の決算で見かける「Non-GAAP」とは何か?経営陣と同様に経営成績を分析評価してみよう

(4)米国企業の決算で見かける「CAGR」(年平均成長率)とは何か?【計算機付き】

(5)決算発表でみかける「セーフハーバー条項(”Safe Harbor” Statement)」とは何か?

(6)SaaS企業の決算で見かける「ARR(Annual Recurring Revenue)」「RPO(Remaining Performance Obligation)」とは何か?

(7)月次業績(月次売上高等)を任意開示している米国株銘柄

この記事は、米国株「決算発表の見方」特集の一環で書いています。

「Non-GAAP」とは?

米国企業の決算発表では、多くの企業が、普通の売上高(収益)やEPS(1株当たり利益)などの値に加えて、「Non-GAAP」の値を開示しています。

この「Non-GAAP」とは何でしょうか?

まず「GAAP」とは、「Generally Accepted Accounted Principle」の略で、「一般に公正妥当と認められた会計原則」を言います。米国内の上場企業は、「米国基準」と呼ばれる米国のGAAPに準拠して、財務諸表を作成します。

「Non-GAAP」は良いことばかりではなく、会社の都合のよい数値を出す可能性があり、また比較可能性を損なう可能性があるというデメリットがあります。

そこで米国では、「Non-GAAP」の値を開示した場合は、「Non-GAAP」と「GAAP」の差の内訳を説明する「調整表(Reconciliation)」を開示する必要があります。

Non-GAAP指標の代表例は、調整後利益と調整後EPS

Non-GAAPとしてよく開示される値は、「調整された利益」と「調整されたEPS(1株当たり利益)」の2種類です。

実例として、フィンテック企業のスクエア社の開示例をご紹介したいと思います。

(注:以下は当サイトが抜粋・翻訳しています。原文は、スクエアのSEC開示書類をご覧ください。)

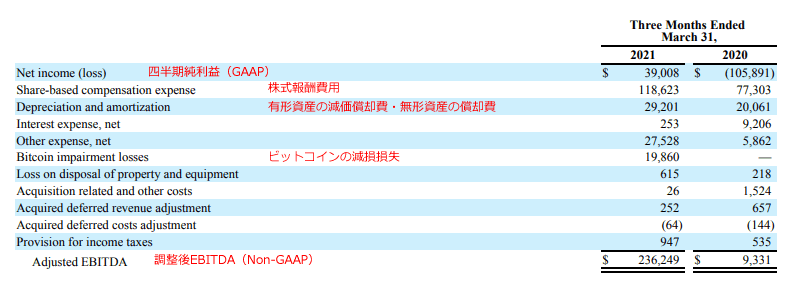

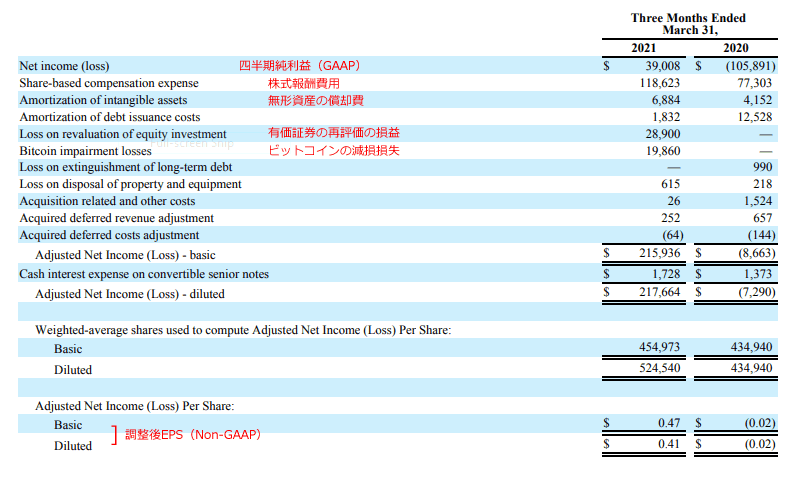

データ元:スクエア社の2021年度第1四半期のForm-10Q

【調整後EBITDAと調整後EPS】

調整後EBITDAおよび調整後EPSは、当社のNon-GAAP指標です。これらは当社の経営陣が経営成績を評価し、将来の経営計画を作成し、戦略的意思決定を行うために使用する主要な指標であるため、フォーム10-Qに含めています。これらの指標は、当社の経営陣と同様に、投資家が当社の経営成績を理解・評価、期間比較をする上で有用な情報であると考えています。当社の調整後EBITDAおよび調整後EPSでは、以下の項目を控除しています。(抜粋)

・株式報酬費用

・ビットコイン(米国基準では無形資産)の減損損失

・無形資産の減損損失

・無形資産の償却費

・有形固定資産処分損益

・有価証券の再評価による損益

・企業買収に関連する費用

上記に加えて、当社の調整後EBITDAでは以下の項目を控除しています。

・有形固定資産の減価償却費

・金利収益および金利費用

・税金費用

なお、控除項目の一つである、株式報酬費用は、これまでも、そして今後も当分の間、当社事業における重要な経常費用であり、当社の報酬戦略の重要な部分であり続けます。また、運転資金ニーズの変化、税金や外国為替の影響なども考慮していません。したがって、Non-GAAP指標は、本質的に補足的な情報であり、GAAP指標を代替するものではありません。

四半期純利益(GAAP)と調整後EBITDA(Non-GAAP)の調整表

スクエア社の調整後EBITDAでは、通常のEBITDAの項目(減価償却費・償却費、金利、税金)の他に、株式報酬費用やビットコイン(米国基準では無形資産扱い)の減損損失などを控除(足し戻し)していますね。

四半期純利益(GAAP)と調整後EPS(Non-GAAP)の調整表

スクエア社の調整後EPSでは、株式報酬費用、有価証券の再評価損益、ビットコインの減損損失、無形資産の償却費などを控除(足し戻し)していますね。

このように調整表によって比較可能性が保持されて、経営陣の都合のよい調整になっていないかをチェックすることができます。

日本企業のNon-GAAPの開示はどんな状況か?(最後に個人的な提言)

IFRS採用企業の状況

日本の上場企業のなかで、海外投資家への開示に積極的な大手国際企業は、GAAPとして「IFRS(国際財務報告基準)」の採用が次第に増えており、2021年5月現在は、「220社」です(データ元:東証)。

あずさ監査法人の記事によると、2020年12月31日現在のIFRS適用企業「217社」の中で、Non-GAAP指標を開示しているのは「85社」(39%)となっています。

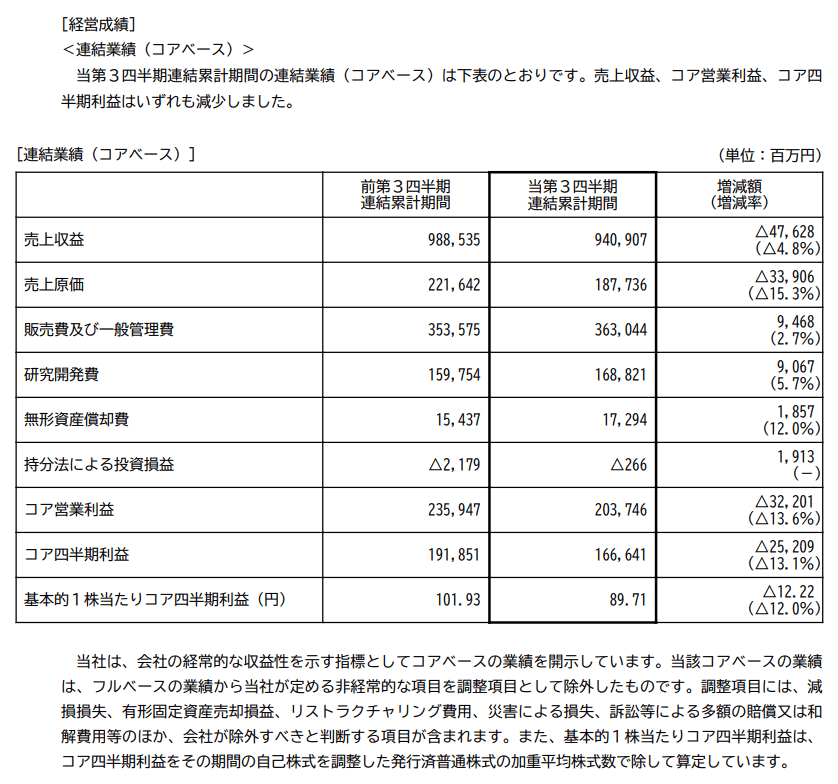

ご参考にアステラス製薬(4503)のNon-GAAP開示例を掲載しておきます。(データ元)

コア営業利益、コア四半期利益、コアEPSがNon-GAAPです。

(クリックで拡大できます。)

米国企業の開示と比べると、Non-GAAPとGAAPの差の内訳項目と金額を説明する「調整表」がないのでわかりずらいですね。

ただし「調整項目に何が含まれるか」は、開示されています。

日本基準採用企業の状況

GAAPとして日本基準を採用している日本の上場企業で、Non-GAAPを開示している例は、見たことないです。たぶん無いです。

背景としては;

- 日本基準の損益計算書は段階式になっていて「営業利益」「経常利益」などが開示されているので、ある程度Non-GAAPに似た補足情報を提供している。

- ひな形を指定した規則・府令があり、また開示支援業者(P社やT社)の開示の手引きが浸透している。

- 海外投資家への情報開示が必要ないか関心がない会社が多い。

などが挙げられると考えます。

GAAPは日本基準のままでも、(海外の投資家のために)WebサイトのIRコーナーだけは英語ページを作るべき、だと私は思っているのですが、いかがでしょうか?

以上、ご参考になれば幸いです。