はじめに

この特集では、同じセクター内の企業を、1対1で比較する記事を書いています。

1対1で比較することで、2つの銘柄の強みや弱みなどがより分かりやすくなると思います。

第2弾の記事は、ITセクターの老舗のキャッシュリッチな企業として、ヒューレット・パッカード(HPQ)とシスコ(CSCO)を比較することにしたいと思います。

ヒューレット・パッカードの比較対象として、事業や財務指標がとても似ている会社として「デル(ティッカー:DELL)がありますが、デルは長期の配当実績がありません。そこで、ITセクターの他の好配当株として、ダウ平均銘柄のシスコと比較することとします。

シスコは、2000年代初頭のドットコム・バブルの頃に、時価総額が世界第一位だったのをご存じでしょうか?

ヒューレット・パッカードとシスコの株価パフォーマンス比較

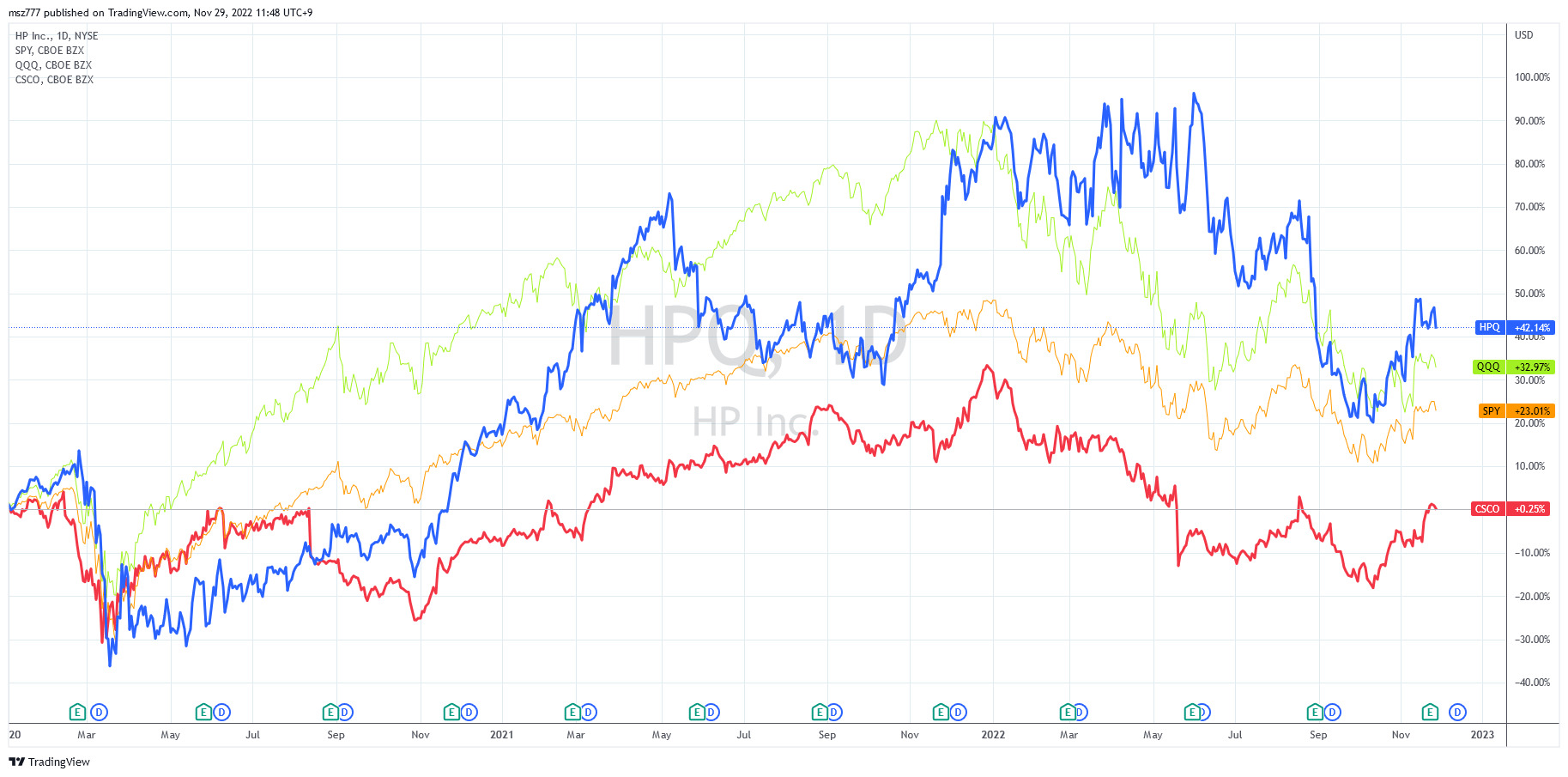

まずは、両者の株価パフォーマンスを、2020年年初からと、今年2022年年初からで比較してみます。

青の太線がHPQ、赤の太線がCSCO、参考にオレンジの細線がS&P500(SPY)、緑の細線がナスダック100(QQQ)です。

1枚目はコロナショック直前の2020年年初からです。(クリックで拡大できます)

CSCOよりもHPQの方が、ボラティリティが大きいことが分かりますね。

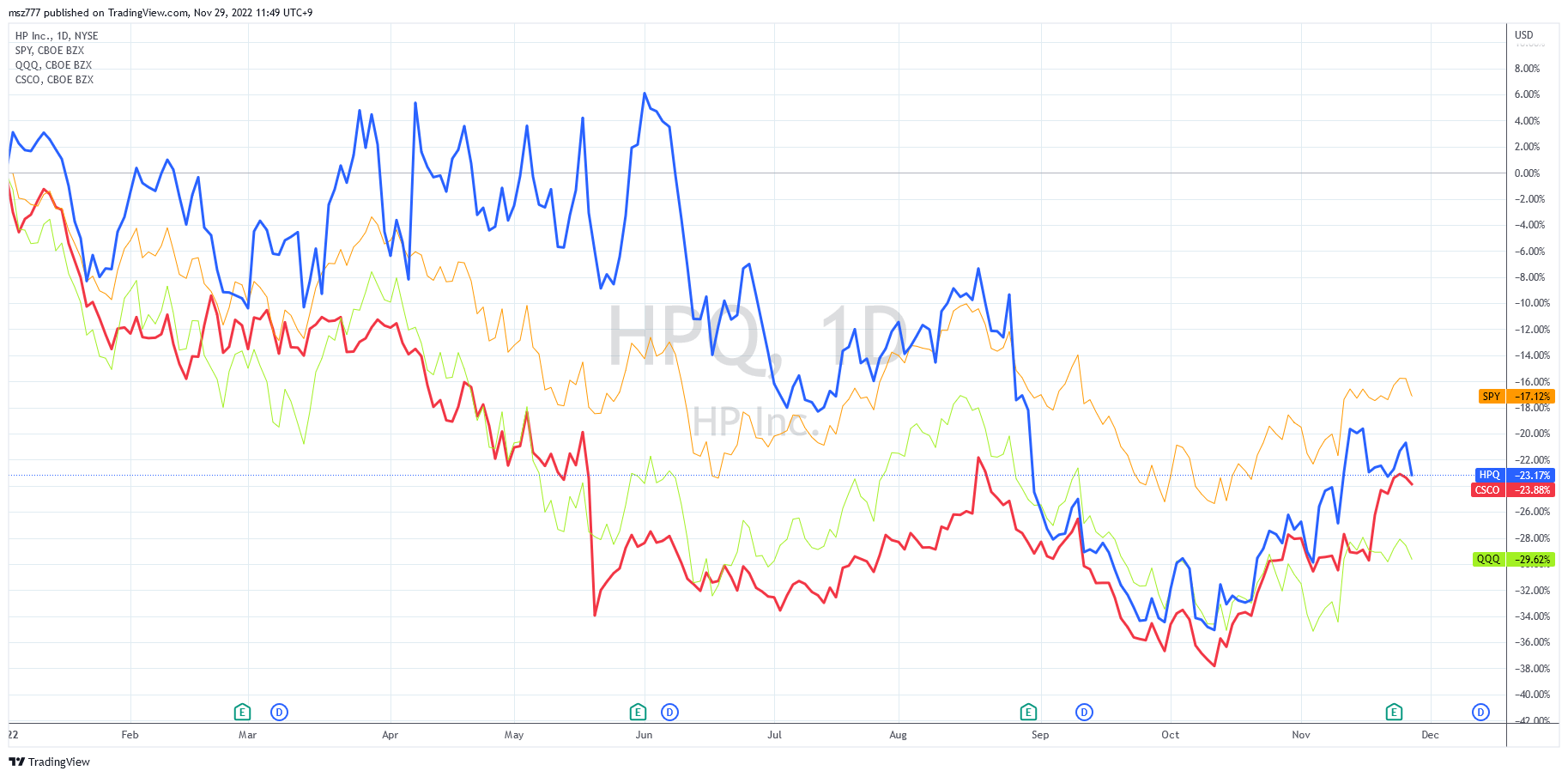

続いて2枚目は、今年2022年の年初からです。(クリックで拡大できます)

HPQは、バークシャーが取得した2022年4月頃に、市場の憶測も巻き込んで高値で推移しました。

足元では、両銘柄はほぼ同じような値動きになっていますね。ナスダック100に対してはアウトパフォームしていますが、S&P500よりはアンダーパフォームしています。

ヒューレット・パッカードとシスコの決算比較

それでは次に、両社の決算数値を比較したいと思います。

ヒューレット・パッカードの四半期決算の推移

まずはHPQからです。年度決算は10月末で、最新の四半期決算は2022年10月期の第4四半期(2022年10月末)です。

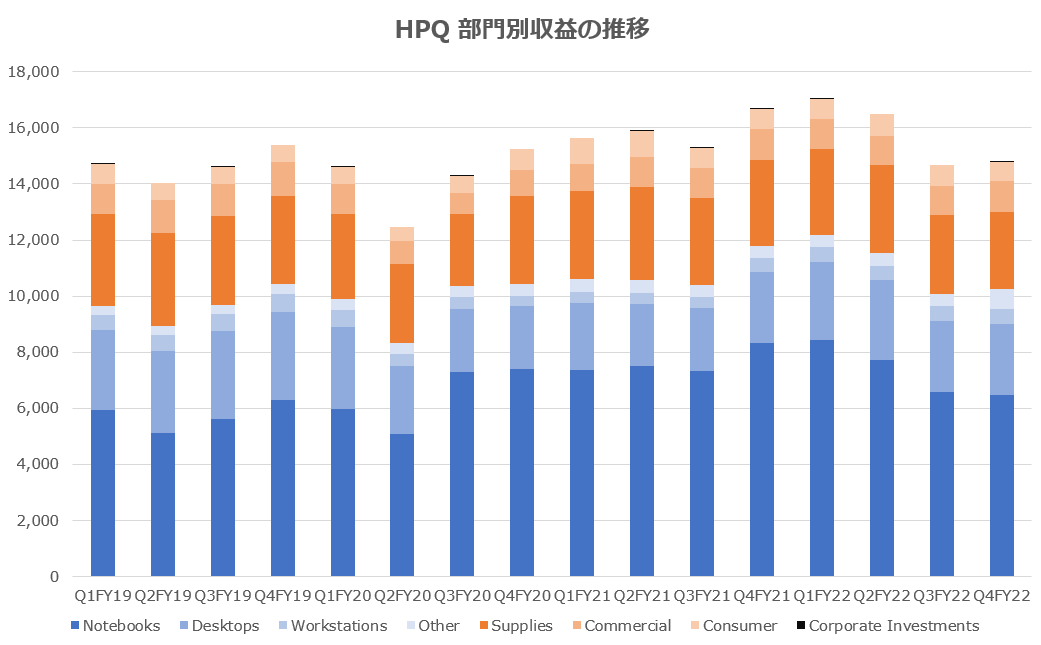

HPQの事業セグメントは、以下の通り区分されています。

(Corporate Investments部門は毎期ほぼゼロなので、実質的に同社のセグメントは「Personal Systems(PC部門)」と「Printing(プリンター部門)」の2つに大別することができます。)

- Personal Systems

- Notebooks

- Desktops

- Workstations

- Other

- Printing

- Supplies

- Commercial

- Consumer

- Corporate Investments

下のチャートは、事業セグメントごとの収益の推移を示しています。(青色系の部分がPC部門、オレンジ色系の部分がプリンター部門です。)

足元ではPC部門の需要が減少傾向(コロナ後の巣ごもり需要の反動減、およびマクロ要因)である一方、一方プリンター部門は堅調であることが分かります。

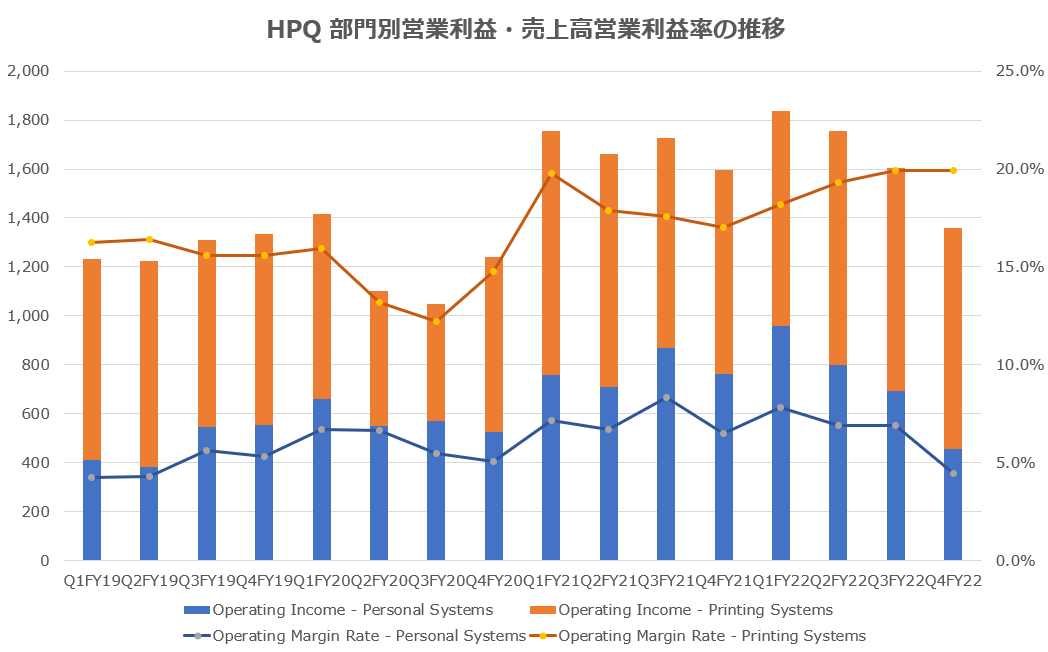

次のチャートは、営業利益(全社合計:目盛りは左側)と、売上高営業利益率(全社合計:目盛りは右側)の推移です。

HPQの強みは、プリンター部門の利益率が高く、利益ベースでは全社利益の半分以上を占めており、かつ安定している点です。(プリンタービジネスは、インクなどの消耗品で儲ける「ジレットモデルの」の典型例ですね。)

足元ではPC部門の利益がPCの需要減少によって減益傾向にありますが、全社としてはプリンター部門が業績をある程度補っていることが分かります。

シスコの四半期決算の推移

続いてCSCOの決算推移です。年度決算は7月末で、最新の四半期決算は2023年7月期の第1四半期(2022年10月末)です。

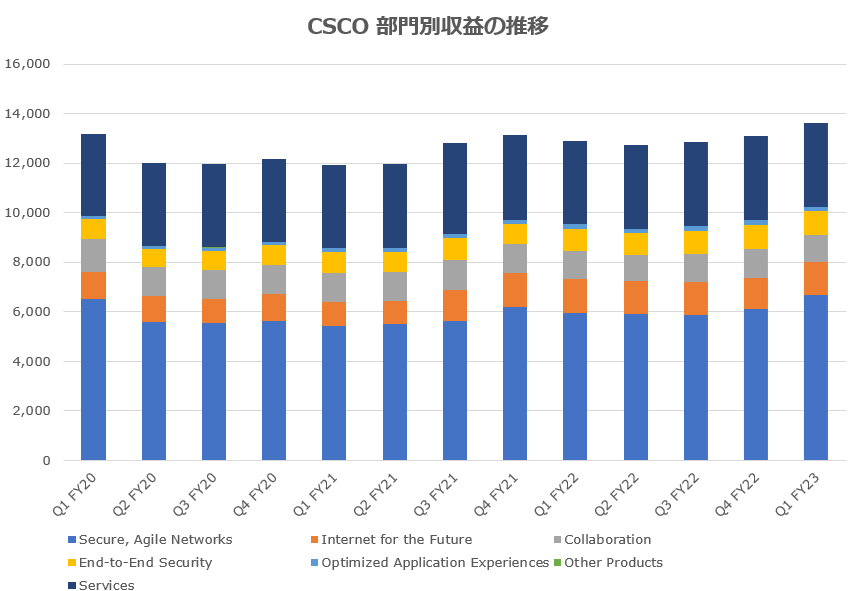

CSCOの事業セグメントは、以下の3つに区分されています。

- Producs

- Secure, Agile Networks

- Internet for the Future

- Collaboration

- End-to-End Security

- Optimized Application Experiences

- Other Products

- Services

まず下のチャートは、事業セグメントごとの収益の推移を示しています。

シスコの足元の業績は、非常に安定していますね。

同社はもともとルーター専業の会社でしたが、これまで200社以上の会社を買収しており(たとえばビデオ会議のWebExは、2007年にシスコが買収。最近の買収は主にソフトウェア企業)、現在の事業ドメインは多岐にわたっており、ハードウェアの売り切りモデルから、サービスを継続的に提供するビジネスモデルの割合が増えています。

同社は、今でもルーターやスイッチなどのネットワークインフラのトップ企業というイメージが強いですが、近年は総売上に占めるソフトウェアとサービスの比率が上昇、2017年に20%だったソフトウェア売上比率は、2021年度に30%に到達、サービス事業と合わせると53%に達しています。加えて、ソフトウェアの売上に占めるサブスクリプションの割合は、2021年度に79%に達しています。

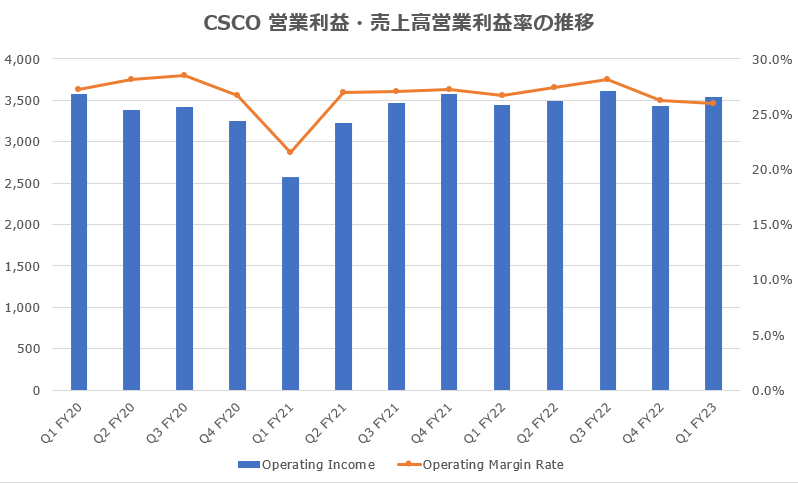

次に下のチャートは、全社の営業利益(目盛りは左側)と、売上高営業利益率(目盛りは右側)を示しています。

利益・利益率ともに非常に安定していますね。

同社の配当性向は約54%、かつ連続増配年数が12年です。

ヒューレット・パッカードとシスコの財務指標・株式指標

最後に両者の財務指標・株式指標を比較したいと思います。

PER等のデータ元はYahoo Finance(基準日:2022年11月25日)です。時価総額等の単位は、Billドルです。

| ティッカー | HPQ | CSCO |

| 銘柄名 | HP Inc. | Cisco Systems Inc. |

| 設立 | 1939年(HP Incは2015年) | 1984年 |

| 本社 | カリフォルニア州パロアルト | カリフォルニア州サンノゼ |

| 従業員数 | 51000人 | 83300人 |

| 会社Weサイト | https://www.hp.com | https://www.cisco.com |

| IRサイト | https://investor.hp.com/ | https://investor.cisco.com/ |

| 概要 | ヒューレット・パッカードは2015年に、PC・プリンタ部門(HP Inc:ティッカーHPQ)と、企業向け部門(Hewlett Packard Enterprise:ティッカーHPE)を分離する会社分割を行いました。この際、Hewlett-Packard (従来からティッカーHPQ)が社名を HP Inc. に変更し、Hewlett Packard Enterprise が新たな上場企業としてスピンオフされました。 HP Inc.は、2021 年 1 月の時点で、Lenovo に次いで販売台数世界第 2 位の PC ベンダーです。 ウォーレン・バフェット氏率いるバークシャー・ハサウェイが、、2022年4月に同社の筆頭株主となっています。 | 世界最大のコンピュータネットワーク機器開発会社。 シスコの社名は、創業地のサンフランシスコに由来しており、ロゴマークはゴールデン・ゲート・ブリッジを意味しています。 創業当時はルーター専業でしたが、現在にいたるまで200社以上の企業買収を展開し、ネットワーキング、セキュリティ、コラボレーション、アプリケーション及びクラウドにわたる多岐の事業を展開しています。 同社は、1990年代に驚異的に成長したインターネットの波に乗り、2000年3月にはドットコムバブルの真っただ中に時価総額が一時世界一になりました。 同社はダウ平均株価指数の構成銘柄です。 |

| 時価総額 | 30.33 | 199.43 |

| EV(企業価値) | 38.2 | 188.52 |

| EV/EBITDA | 6.33 | 11.42 |

| 実績PER | 9.89 | 17.53 |

| 予想PER | 8.99 | 13.68 |

| PEGレシオ | 8.51 | 2.31 |

| PSR(株価売上高比率) | 0.5 | 3.86 |

| PBR | na | 4.95 |

| EV/Revenue | 0.61 | 3.61 |

| 収益 | 62.98 | 52.29 |

| 収益成長率(四半期) | -11.2 | 5.7 |

| EBITDA | 6.03 | 15.86 |

| 利益成長率(四半期) | na | -10.4 |

| プロフィットマージン | 5.09 | 22 |

| オペレーティングマージン | 8.34 | 26.97 |

| ROA | 8.5 | 9.33 |

| ROE | na | 27.72 |

| DE レシオ | na | 24.59 |

| 営業キャッシュフロー | 4.46 | 13.76 |

| キャッシュフロー・マージン | 7.08 | 26.31 |

| レバードCF | 2.63 | 10.58 |

| ベータ値 | 1 | 0.98 |

| 株価 | 30.15 | 48.40 |

| 株価増減率(52週) | -16.09 | -13.2 |

| 移動平均乖離率(50日) | 11.09 | 11.91 |

| 移動平均乖離率(250日) | -8.53 | 2.43 |

| 予想年間配当率 | 1.05 | 1.52 |

| 予想年間配当利回り | 3.48 | 3.13 |

| 実績年間配当率 | 1 | 1.51 |

| 実績年間配当利回り | 3.34 | 3.11 |

| 5年平均配当利回り | 2.9 | 2.92 |

| 配当性向 | 32.79 | 54.51 |

| 連続増配年数 | 13 | 12 |

| 5年平均配当利回り | 3.23 | 3.08 |

| 配当成長率(1年) | 29.00 | 2.75 |

| 配当成長率(3年) | 16.00 | 3.33 |

| 配当成長率(5年) | 13.51 | 6.40 |

| 配当成長率(10年) | 7.10 | 18.28 |

足元の決算はCSCOの方が良い結果でしたが、両社ともに安定したキャッシュリッチ企業です。なお両社ともに、カバードコール戦略にも合っていると思います。

(投資は自己責任でお願いしますね。)

余談ですが、Zoomビデオコミュニケーションズ創業者のエリック・ヤン氏は、1997年にWebExに入社。WebExは2007年にシスコが買収、その後ヤン氏はシスコを離れZoomを設立、2019年にIPOしました。

Zoom 対 WebExの背景として、おさえておくと良いと思います。

以上ご参考になれば幸いです!