(1)SPACの概要

(2)SPACは普通のIPOより収益性が悪いことに注意!

(3)バーゲンセールのSPAC続出。ただし高級SPACは安くない。

(4)SPACの下落で利益を狙うETF「インバース型SPAC・ETF」が登場

(5)アックマン氏の高級SPAC「PSTH」、UMG株式10%取得で複雑な展開へ(派手な合併上場を期待していた投資家は失望売り)

(6)アックマン氏の巨大SPAC、UMG株取得を断念(新ターゲットはどうなるか?)

(7)SPAC上場を急減させたSEC文書(ワラントの負債処理)の背景

SPACとは

この特集では、2020年に急増した「SPAC」という形態の会社について、まとめていきたいと思います。

なおソフトバンクグループは、2021年になって立て続けにSPACを上場させており、2021年3月19日に4本目が上場予定です。

SPACは、IPOによって市場に上場した後に、未上場の企業を買収し、最終的には買収された未公開企業が存続会社として上場企業となります。IPOの段階ではどの企業を買収するか決まっていないことも多いため、「ブランク・チェック・カンパニー(白地小切手会社)」と呼ばれることもあります。

投資家は、なぜ買収先・事業内容が決まっていないような会社のIPOに応じるかというと、(後述の投資家保護規定により買収が失敗しても資金が返還されることに加えて)、SPACの設立者・運用者(「スポンサー」と呼ばれます。)が著名財界人であったり、著名投資会社であるなどによって、買収成功への期待が高まるためです。

SPACの仕組み自体は、1980年代よりありましたが、当時は投資家が損害を被るトラブルが多発したことから、現在は下記のような投資家保護の枠組みが整備されています。

SPACの投資家保護に関する主要な規定

- IPO後に調達した資金の9割以上を信託し、残りを運転資金として使用します。

- 買収はIPOから12~18ヵ月の間に買収をアナウンスして、24ヵ月以内に完了する必要があります。

- 買収に失敗した場合は、信託口座の事例部分と所定の利息を償還する必要があります。もしうまく買収に成功したとしても、同様に償還を選択することができます。

- 買収企業の選定は20%以上の株主の同意が必要です。

投資家からみたSPACのメリットとしては、少額の資金で未公開株式への投資に参加できる点が大きいといえます。また投資家保護の規定があるため、SPACが2年以内に買収を失敗しても、資金を回収できる可能性が高いこともメリットといえます。

ただし成功すれば多額の成功報酬を得るSPACのスポンサーが、最大のメリットの享受者です。

投資家からみたSPACのデメリットとしては、未公開企業への投資リスクがあります。すなわち、買収して上場したとしても、会社の業績が低迷する可能性があります。また、SPACのスポンサーが成功報酬欲しさに、駆け込みで質の低い企業を買収する可能性があることも、投資家から見たリスクといえます(上述のように買収企業の選定は20%以上の株主の同意が必要です)。

SPACは、過去に日本でも解禁が検討されましたが、現時点では不可能です。なお米国では上場企業の数が減少し、取引所の活性化が課題となっている中で、SPACは新たな上場手段の普及による上場の促進に向けた取り組みの一つといえます。

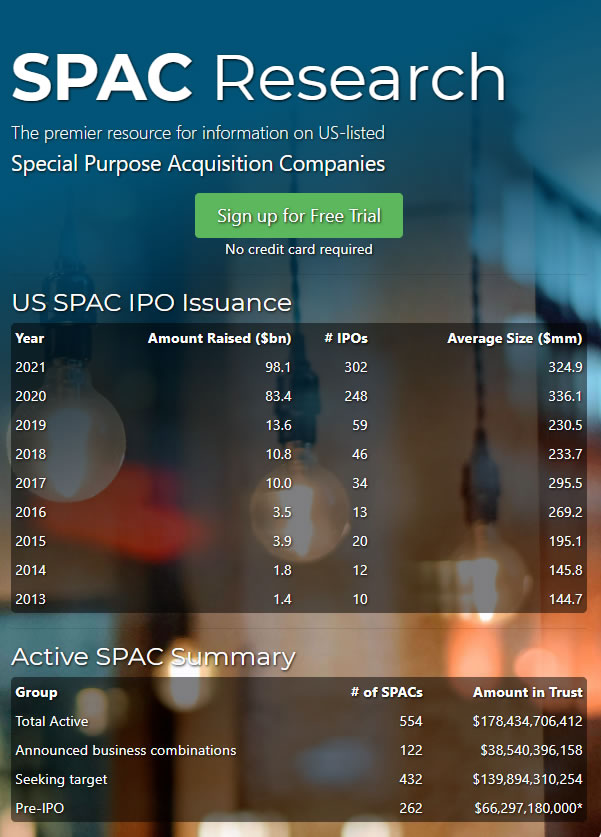

SPACの新規上場会社数、資金調達額の推移

SPACの新規上場会社数、資金調達額の年次推移は、以下の通りです。

昨年(2020年)のSPACの新規上場数は、248件と急増しました。

さらに、今年(2021年)のIPOは、3月時点で既に前年の件数を超えています。

(引用元:SPAC Research) 最終更新日:2021年4月08日

2020年にSPACが急増した背景としては、新型コロナの影響を受けて従来のIPOプロセスを進めるのが困難になった一方で、各国の中央銀行の超緩和政策で、多くの機関投資家が金余りの状態となり、金や仮想通貨、ナスダックと同様にSPACのIPOにも過剰流動性が流入したものと考えられます。

2019年~2020年にSPACと合併して上場した会社の例

NKLA:二コラ(電気自動車)

DKNG:ドラフト・キングズ(スポーツカジノ)(銘柄解説記事はこちらです。)

SPCE:バージンギャラクティック(宇宙旅行)(銘柄解説記事はこちらです。)

LPRO:オープンレンディンング(自動車ローン)

RBAC:レッドボール・アクイジション(スポーツビジネス)