(1)SPACの概要

(2)SPACは普通のIPOより収益性が悪いことに注意!

(3)バーゲンセールのSPAC続出。ただし高級SPACは安くない。

(4)SPACの下落で利益を狙うETF「インバース型SPAC・ETF」が登場

(5)アックマン氏の高級SPAC「PSTH」、UMG株式10%取得で複雑な展開へ(派手な合併上場を期待していた投資家は失望売り)

(6)アックマン氏の巨大SPAC、UMG株取得を断念(新ターゲットはどうなるか?)

(7)SPAC上場を急減させたSEC文書(ワラントの負債処理)の背景

低迷が続くSPAC市場

SPAC(特別買収目的会社)の上場は、2020年後半から2021年初頭にかけて急激に増加しましたが、その後第2四半期のSPAC株式上場数は、第1四半期から急激に減少しています。

(2021年第1四半期:298件、第2四半期:64件、第3四半期-8/23時点-:51件)

データ元:Barron’s

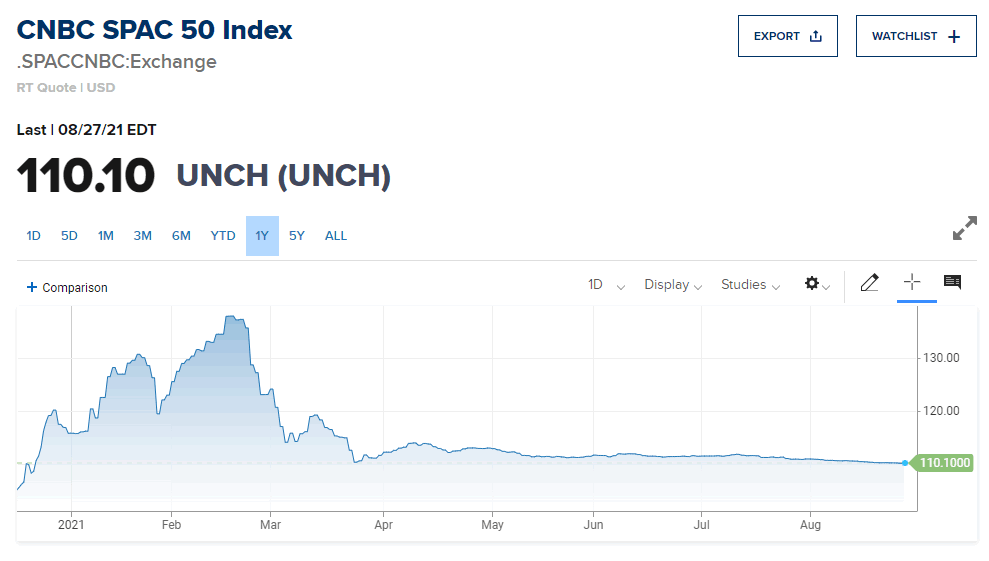

CNBCが算出しているSPAC Indexは、急落後の4月以降はボラティリティが減少して低迷が続いています。

データ元:CNBC

SPAC市場をクールダウンさせたSEC文書(ワラントの負債処理)と監査法人の裏事情

2021年初頭に過熱していたSPAC市場が一気に縮小した原因として、SEC(米証券取引委員会)が2021年4月12日に公開した以下の文書があげられます。

Public Statement, SEC, April 12, 2021

SPACのIPOでは、株式とワラント(新株予約権:後日に固定価格で発行会社の株を購入する権利)の組み合わせである「ユニット」の発行を通じて、公募で投資家から資金を集めます。

ワラントは、SPACへの投資意欲を高めるための「おまけ」みたいなものです。

ワラントは一般的には資本性金融商品として資本処理されますが、SECは上の文書の中で、SPACが発行する特定のワラントについて、特定の状況下(ワラントの決済金額の決まり方や、ワラントの付与のされ方)では、資本ではなく負債として処理すべきで、過年度の財務諸表の修正再表示の必要があるかもしれないと警告しました。

米国基準では、負債に計上されたワラントは公正価値(時価)で評価して、公正価値の変動部分は損益計算書に反映しなければなりません。

SPACをめぐる監査法人の状況

SPACは1990年代から存在していましたが、従来は新規株式公開のごく一部でした。バロンズの記事によれば、Big4と呼ばれる4大会計事務所は昨年末までSPACの監査をほとんど避けており、「WithumSmith + Brown」と「Marcum」という2つの会計事務所が、SPAC市場を支配していました。4大会計事務所がほとんど関与しないまま、20年近くの間、SPACのワラントが資本として処理されてきました。

2021年の初めに、4大会計事務所とクライアントが特定の状況でのワラントの会計処理に疑問を呈し、SECに方向性を尋ね、SECは状況を分析してワラントの会計処理方法についての解釈を提供した、という背景があります。

SECは、4大会計事務所の中では長年疑問視されていた問題に対して、(SPAC市場をクールダウンすべきタイミングで)明確にガイダンスを出した、ということかと思います。

といってもSECは、それまで数百のSPACを承認してきています。SECの承認過程では、会計の細かいところまでは見ていない、ということですね。

結果的に、SECの上記文書の公開によって、多くのSPACが過年度の財務諸表を修正再表示して、またワラントを完全に廃止するか、条件を変更して負債として会計処理されないようにするなかで、多くの会計士と弁護士が忙殺されたようです。

さて、SPAC市場はこれから復活するでしょうか?

参考文献

SPACs Were Red Hot. Why They Suddenly Slammed on the Brakes.

Barrons, 2021-08-25

米国のSPACブームが急停止の懸念、SECが新たな会計規則導入へ

Forbes, 2021-04-13

SECスタッフはSPACのワラント(新株予約権)に関する声明を発表しました(4月15日号)

EY 新日本有限監査法人, 2021-05-12