(昨日のナスダックは反発しましたが)

ここのところ長期金利が急上昇すると、IT・ハイテク株は、「将来収益を現在価値に割り引くキャッシュフローモデルの割引率が上がるので、現在の株価のバリュエーションが下がる」という理屈で売られてきましたね。

でもその理屈は、あてにならないと思います。

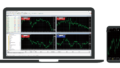

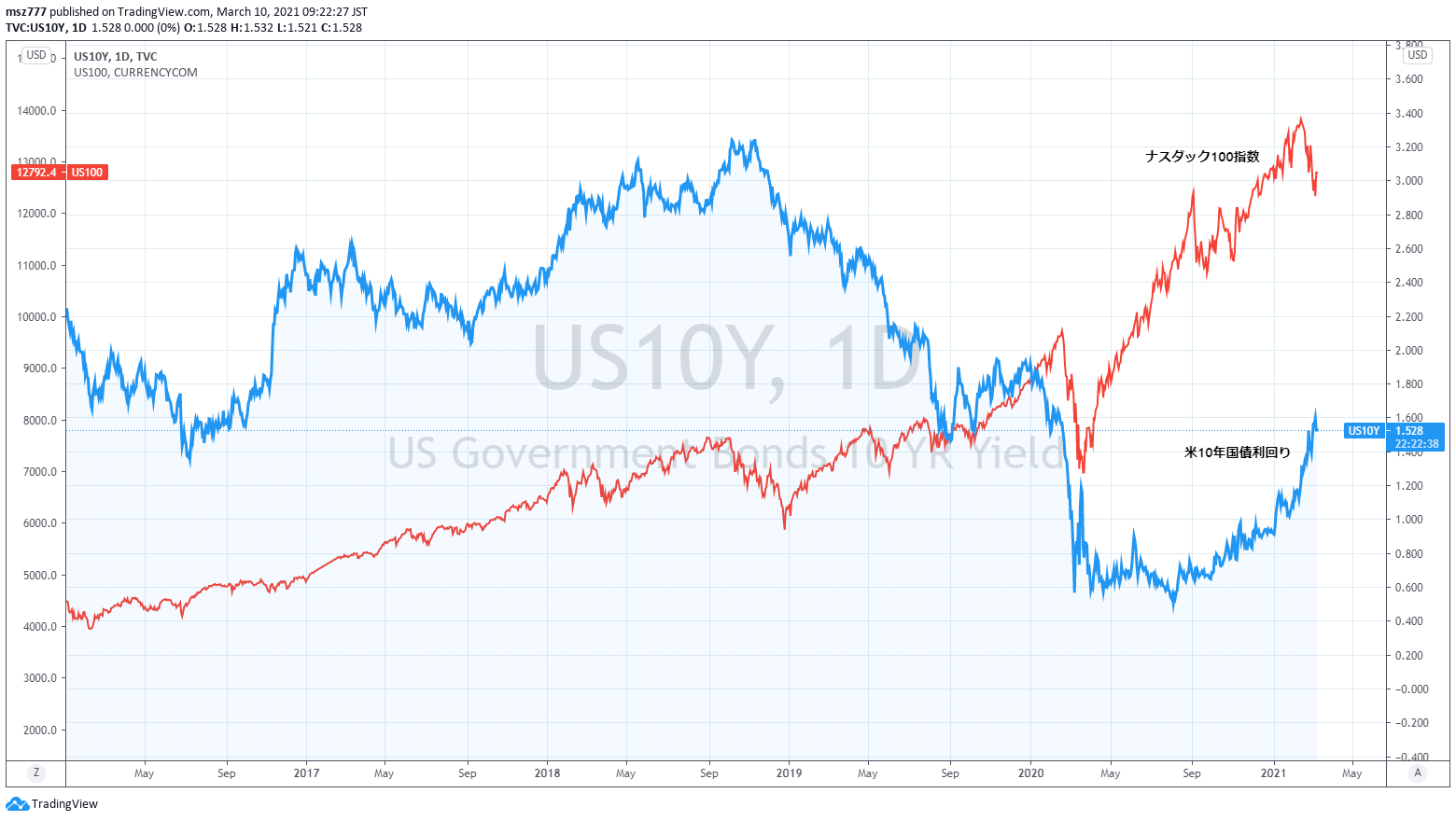

下のチャートは2016年からの約5年間の、米10年債利回り(青:目盛りは右)と、ナスダック100指数(赤:目盛りは左)の比較です。利回りが3%台まで上がろうがその後下がろうが、ナスダック100指数はずっと上昇しています。

株価は、理論はあっても、結局は需給で決まる、ということではないかと思います。

ここのところのIT・ハイテク株の下げは、昨年買われすぎたので、「長期金利の(急)上昇」が利益確定売りの格好のネタというか材料になっただけではないでしょうか。