ズームの決算、3Qガイダンスが予想に届かず

ズーム・ビデオ・コミュニケーションズ(ZM)が、2021年8月30日引け後に、2Q(5~7月期)決算を発表しました。 (元データ:ズームIRサイト)

売上高・EPSとも予想を上回ったものの、3QのEPSのガイダンスが予想を下回ったほか、売上高見通しも予想を若干上回る程度であったことが失望された模様です。

ケリー・ステッケルバーグCFOは、決算発表説明会で「年末にかけて減速を予想していたが、予想よりも若干早かった」と述べました。

【2Q実績】

- 調整後EPS:1.36ドル(市場予想:1.16ドル)

- 売上高:10.2億ドル(市場予想:9.9億ドル)

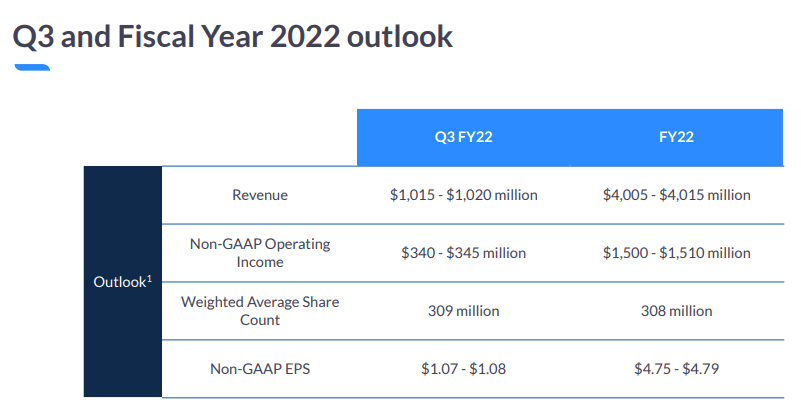

【3Q見通し】

- 調整後EPS:1.07~1.08ドル(市場予想:1.08ドル)

- 売上高:10.15~10.2億ドル(市場予想:10.1億ドル)

【通期見通し】

- 調整後EPS:4.75~4.79ドル(従来:4.56~4.61ドル)(市場予想:4.64ドル)

- 売上高:40.05~40.15億ドル(従来:39.8~39.9億ドル)(市場予想:39.9億ドル)

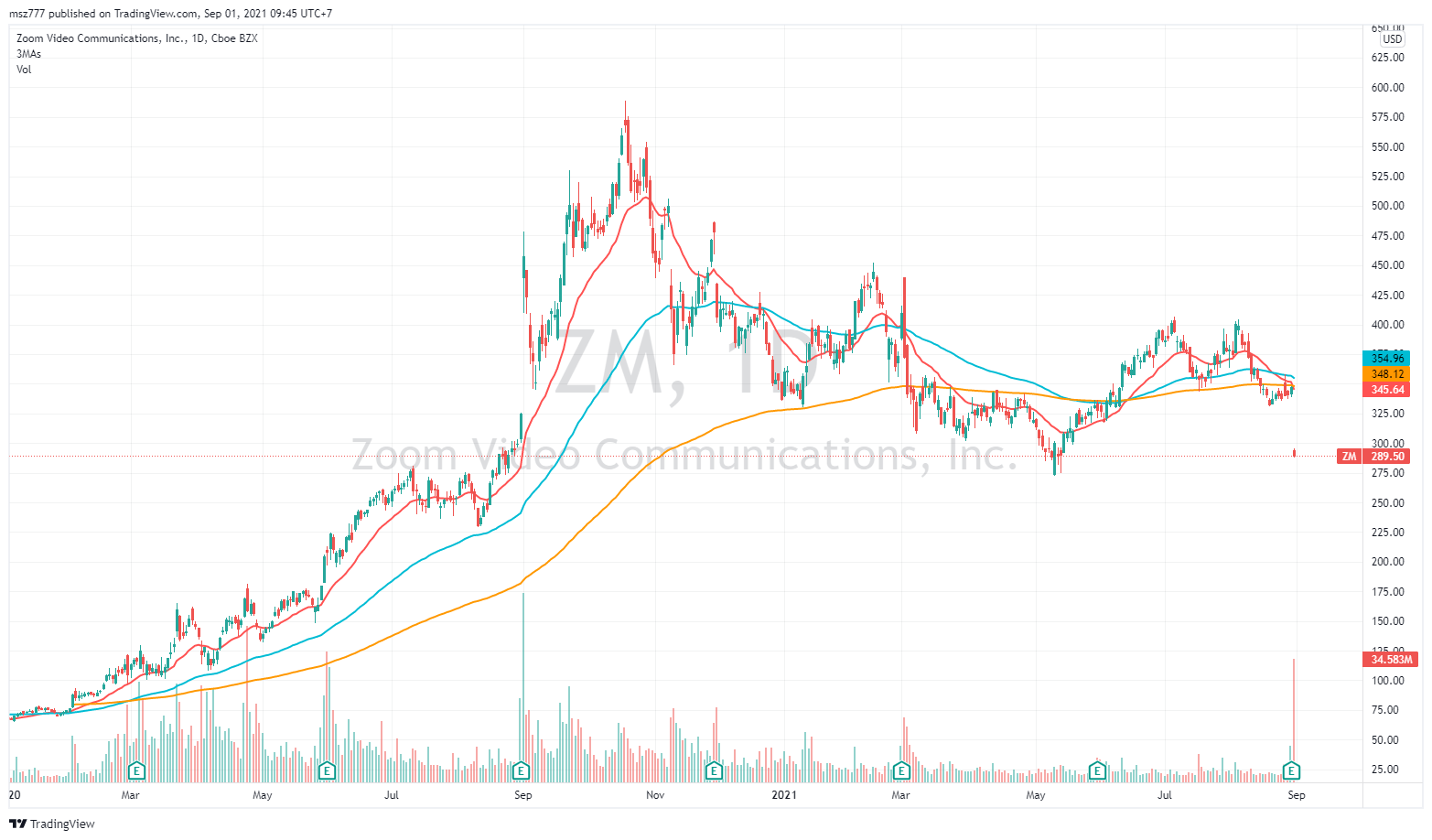

これを受けて、31日のズーム株は、出来高を伴って▼16.7%の急落となりました。

下は昨日引け時点の日足チャートです。(クリックで拡大できます。)

大きな下落ですが、5月の安値は割っていませんね。

「ポストパンデミック」のズームの行方は?

全米経済研究所(NBER)が4月公表した調査報告書では、新型コロナウイルスの流行が収束した後、在宅勤務は就業日数全体の20%を占めると予想されており、コロナ禍前の5%から増加しています(引用元:WSJ)。

今後、多くの企業でリモートとオフィスのハイブリッド型の勤務スタイルが定着していくと見られています。

シスコやマイクロソフト等との競争が激化する一方で、一方でズームは先日、クラウドベースのコールセンターサービスを展開するファイブナイン(Five9)に対する約147億ドルの大型買収を発表したばかりです(参考記事)。

強気な見方のアナリストからは、同社は成長が減速しても収益性は向上しており、実際、他のパンデミックの恩恵を受けた大手企業よりも回復力がある、という見方もあります。

なお、ズームはARKKの上位構成銘柄でもありますね。

さて、パンデミック後のズーム社の業績は、どうなるでしょうか。