(1)概要

(2)銅に投資するには?(銅関連銘柄の一覧)

(3)銅の基本的な特徴

(4)銅の需要・供給を分析してみよう

(5)世界の銅山トップ20の権益

(6)銅は将来枯渇する資源なのか?

(7)フリーポートマクモランと住友金属鉱山を比較してみました

当記事は、米国株「銅(コッパー)関連銘柄」特集の一環で書いています。

今回は、米国株の銅関連の代表的銘柄であるフリーポートマクモランと、日本株の同じく銅関連の代表的銘柄である住友金属鉱山を比較してみたいと思います。

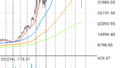

フリーポートマクモランと住友金属鉱山の長期パフォーマンス比較

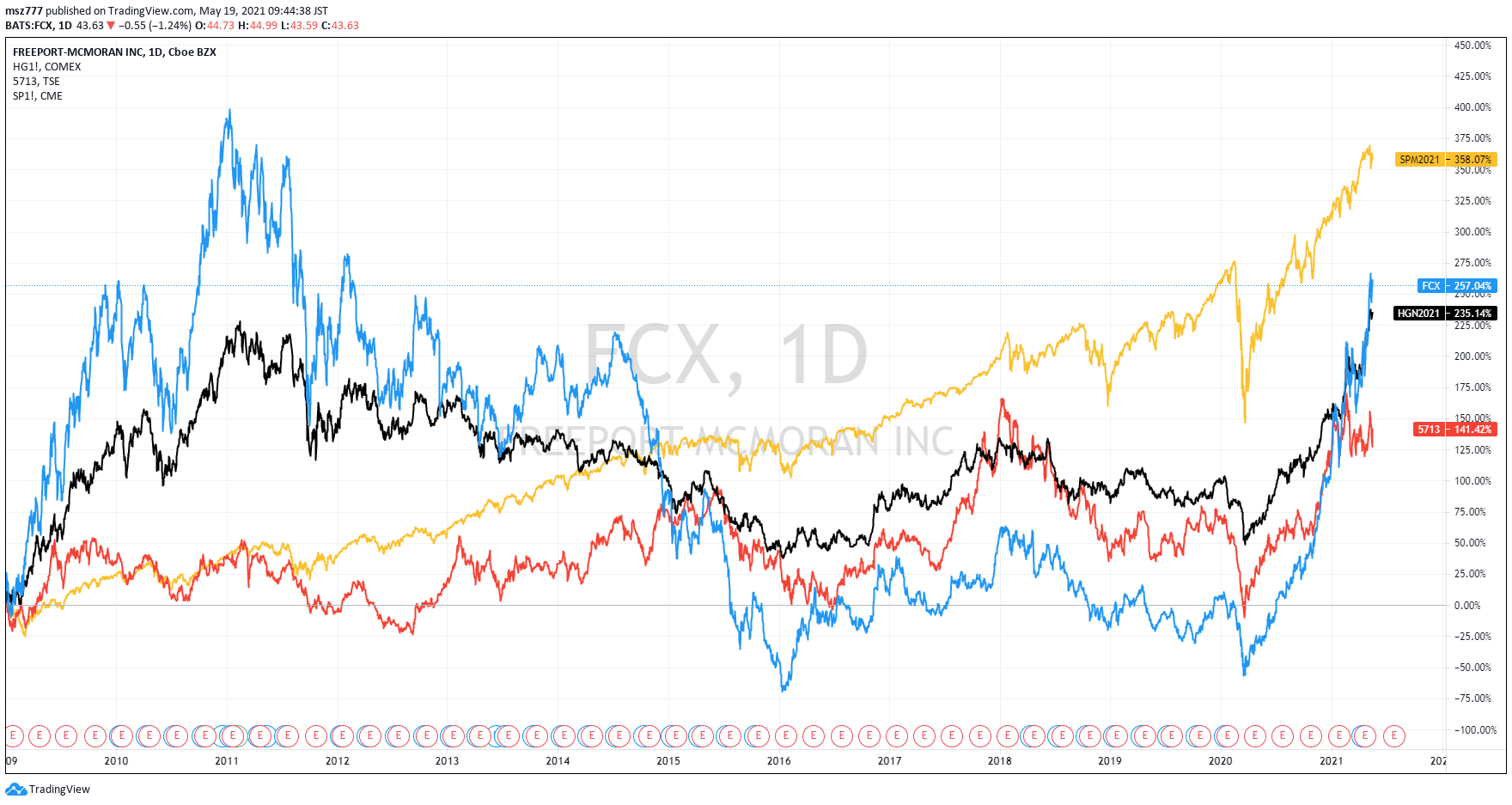

以下のチャートは、フリーポートマクモラン(FCX)と住友金属鉱山(5713)の株価について、リーマンショック直後の2009年年初から長期比較したものです。

青がフリーポートマクモランの株価、赤が住友金属鉱山の株価、黒が銅価格、オレンジがS&P500です。

(クリックで拡大できます。)

フリーポートも住友金属鉱山も優良株ですが、株価は波乱万丈ですね。

長期投資家はおとなしく「VOO(S&P500)を買っとけ。」という感じです(笑)

しかし、商品価格の変動にあわせた長期投資をすれば、鉱山株の投資はうまくいきそうにも思いますね。

フリーポートの10Kや住友金属鉱山の有価証券報告書のリスク情報をみると、両社の南米や東南アジアの鉱山ビジネスは、まさに「リスクてんこ盛り」だなとあらためて思います。

フリーポートの10Kのリスク情報(Risk Factors.:2020年度)は、23ページに及びます。

ところで、フリーポートと住友金属鉱山は、長年にわたって事業上の関係があります。

フリーポートの米国の最大の拠点であるモレンシー鉱山の現在の権益比率は、フリーポートが72%、住友金属鉱山が25%、住友商事が3%となっています。(ペルーのセロベルデ鉱山も同様に、住友グループが21%を部分保有しています。)

モレンシー鉱山のフリーポートマクモランの権益は、以前は85%でしたが、2016年2月に、そのうち13%を住友金属鉱山に売却しています。上の長期チャートで明らなように、2011年から2016年まで銅価格は一貫して長期下落傾向にあり、資源各社の業績は低迷、特にフリーポートは信用リスクが広がり、米ムーディーズは2016年1月に、フリーポートの格付けを投資適格の「Baa3」から4段階引き下げ、投機的「B1」としました。フリーポートは、当時の難局をモレンシーの部分売却で対応したと見られています。

この当時、銅価格の長期下落は、住友金属鉱山にとっても厳しい状況で、また同社はチリのシェラゴルダ銅山について巨額の減損損失を計上して2016年3月期に14年ぶりの経常赤字となっています。しかし同社は、その後に銅の需給は引き締まると判断して、非鉄各社が投資を手控える中で上記モレンシー権益の追加取得を全額新規借入れで実行しています。住友金属鉱山は当時、チリ鉱山で減損を出したものの、自己資本比率は60%超で、フリーポートほど財務バランスが悪化していませんでした。

上の長期チャートで明らなように、その後の銅価格の推移をみると、当時の住友金属鉱山の市況判断・経営判断はきわめて適切だったと言えますね。

フリーポートマクモランと住友金属鉱山の株価指標・財務指標の比較

| フリーポートマクモラン(FCX) | 住友金属鉱山(5713) | |

| 概要 | 1988年設立、銅とモリブデンの採掘量で世界ナンバーワンの資源メジャー。米国にモレンシー鉱山など9件の鉱山を所有、南米ペルーにセロベロデ鉱山など2つの鉱山権益を持ち、インドネシアの巨大なグラスベルグ銅山の49%を所有。 | 住友財閥の源流企業。創業は東証上場企業のなかで2番目に古い1590年(最も古いのは1586年創業の松井建設)で、400年超の歴史があり、非鉄企業で唯一のTOPIX100の構成銘柄。銅のほかに国内最大の菱刈金鉱山の運営、ニッケルにも注力。 |

| 時価総額 | 約640億ドル | 約1.37兆円(約120億ドル) |

| 実績PER | 35.53 | 14.47 |

| 予想PER | 12.50 | n/a |

| PSR | 3.93 | 1.48 |

| PBR | 5.85 | 1.23 |

| 純利益マージン | 11.13% | 10.22% |

| 営業利益マージン | 26.46% | 10.42% |

| 実績配当利回り | 0.17% | 1.30% |

| 予想配当利回り | 0.68% | 2.64% |

| ROE | 6.41% | 3.34% |

| ROA | 12.96% | 8.46% |

| 売上高 (TTM) | 160億ドル | 約9,200億円(約84億ドル) |

| 売上高成長率(四半期) | 73.3% | 11.5% |

| 有利子負債/資本比率 | 50.12 | 29.47 |

(上記データ元はYahoo Finance:2021年5月19日時点)

フリーポートマクモランの方が、資本効率や収益性が高いですが、一方で銅価格に対するリスクエクスポージャーが大きくかつ負債比率が高い事業形態なので、業績や株価の長期的な振幅幅が大きいですね。

住友金属鉱山の方は、リスクの高い事業で400年も続いているだけに、資本効率は低いもののさすが住友流の堅実経営と言えると思います。

私は四国出身なので、住友金属鉱山には愛着があります。別子銅山が今は青々とした元の山に戻っているのは、同社のCSRによるものです。

住友金属鉱山には、世界的大手のフリーポートマクモランと肩をならべるほどの資源メジャーになってほしいものです。