はじめに

ウクライナ危機・ロシアへの経済制裁で、ロシアルーブルが急落していますね。

今回のように通貨の価値が急激に下落すると、輸入物価の急上昇でハイパーインフレが起こり、経済が破綻して国民の生活を直撃します。また、海外で長期滞在しているロシア人が、クレジットカードの利用ができなくなったり、ルーブルの両替拒否にあうといったニュースも流れていますね。

しかし、「ルーブル安は他人事ではない。」と私は思います。

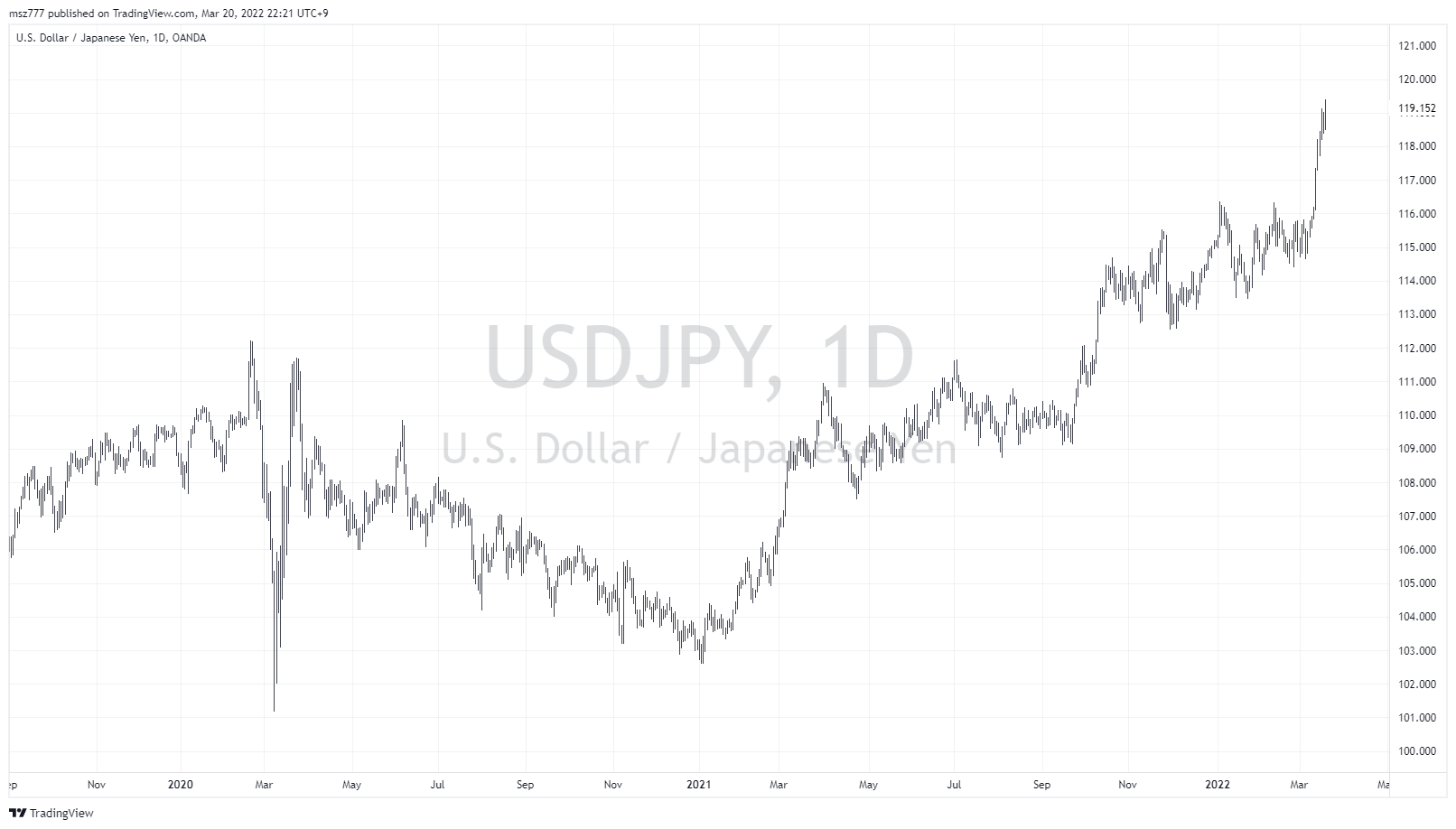

以下のチャートは、ドル円の、コロナショック前からの日足を示しています。

(クリックで拡大できます。)

直近15カ月の間に、円の価値は、ドルに対して16%も下落しています。

ルーブル安が他人事ではないのは、最近の円安は、日本にとって「悪い円安」であると考えるためです。従来、円は戦争などのリスクオフの状況では買われる通貨であったにもかかわらず、足元のウクライナ危機では、それでも円は売られています。

最近の円安の進行は、日米の金利差だけでなく、「貿易赤字が増加、物価も上昇しない低温経済、イノベーションも少なく、高齢化・生産年齢人口の減少でシュリンクしていく日本」の国力の低下を表している、と思います。日本の政治家のコメントなどを見ていると、危機感があまりにも無いように思います。

最近のグローバル金融市場では、日本円・日本株の両方が見捨てられているのでは、と思ってしまいます。

前置きが長くなってしまいましたが、今回の記事で何がいいたいかと言いますと;

個人の金融資産のポートフォリオを組む上で、(これからも価値が低くなる可能性がある)日本円や日本株だけに偏ることは危険であり、他国の強い通貨、特に米ドル・米国株の割合を増やして、通貨分散・地域分散をしておくべきである。

ということです。

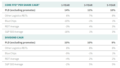

円建て資産だけのリスクを考えてみよう

以下の極端な事例で、円建て資産だけを保有することのリスクを考えてみたいと思いますす

上の棒グラフの縦軸は、金融資産のドル建ての価値を示しています。

まず、日本円のタンス預金が100%の場合を、ケース2とします。

このタンス預金の一部を使って日本株に投資したものの、株価が下落してしまい塩漬けになっているのがケース1です。ケース1とケース2の差は、日本株の下落分です。

実際に日本人の金融資産のポートフォリオは、ケース1かケース2であることが多いと思います。

次に、日本円の預金から、一部をドル建ての普通預金にかえているのがケース3です。ケース2とケース3の差は、為替レートがドル高・円安になった分です。

後述しますが、たとえば円建て資産50%、ドル建て資産50%と分散しておくと、ドル高・円安になっても、逆にドル安・円高になっても、価値が変わらないのでリスクをおさえることができます。

最後に、ケース4は、米国株で運用するケースです。ケース3とケース4の差は、米国株の上昇分です。

「自分は、日本国内にこれからも一生住むつもりなので、円安になっても関係が無い。」という考え方は、もはや時代遅れと思います。

コロナ禍を経て、リモートワークがさらに進展すると、自分のライフスタイルや住む場所を、もっと自由に決めやすくなります。日本の郊外に移住するだけでなく、海外に移住する方もさらに増えて、ライフスタイルのグローバル化がさらにすすむと思います。

こうした中、個人の金融資産の管理において、通貨分散・地域分散はとても重要になってくると思います。

円建ての資産は、為替リスクがゼロということではない

米国株の入門的な記事で、米国株投資のデメリットの一つとして、「円建て資産である日本株には為替リスクはないが、ドル建て資産である米国株には為替リスクがある。」というような表現をみかけます。

これは、自国通貨の日本円を基準として評価している、ということですね。

でもこれから社会やライフスタイルのグローバル化がすすむと、米ドルやユーロを使うことが増えていくと思います。こうなると、日本円を基準とすることがあまり意味をもたなくなってきます。

為替レートは2つの通貨の交換レートなので、どちらにふれても為替リスクはあります。為替リスクに対応するには、円と他の通貨(特にドル)の資産のバランスをとる必要があります。

たとえば、前章の中でふれたように、金融資産全体を「円建ての資産を50%、ドル建ての資産を50%」と分散しておくと、ドル円が円安にふれても、円高にふれても、全体の価値の変動をおさえることができます。

個人資産の「ベースカレンシー」は、円にこだわる必要はない

日本国内で銀行口座をつくったり、証券口座をつくったりすると、口座の通貨は当り前のように「円」ですね。

しかし、たとえば貴方が海外の証券会社に口座をつくるときは、口座通貨(「ベースカレンシー」と呼ばれます)は、米ドル・ユーロなどを選択できます。

自分のポートフォリオを評価するときの基準となるベースカレンシーは、日本円に固定する必要はありません。たとえば、自分の個人資産を常に米ドルに換算して管理する(つまりドル建ての金融資産はそのままで、円建て資産はドルに評価替えする)、といった習慣もこれからは重要になってくると思います。

以上、ご参考になれば幸いです。