はじめに

この記事は、オプション取引特集の一環で書いています。

しかし、いざカバードコール戦略を始めたいと思っても、権利行使価格の選び方、銘柄の選び方、オプション期限の選び方など、多くのポイントがでてきます。

この記事ではまず、カバードコール戦略を米国株で始めるときに、「権利行使価格はどう決めるべきか?」という重要なポイントについて、まとめておきたいと思います。

権利行使価格の違いによって、カバードコールの損益はどうなるか?

権利行使価格の違い(現在の株価と権利行使価格の関係の違い)によって、カバードコールの損益はどう変わるか、実際の例によってみていきたいと思います。

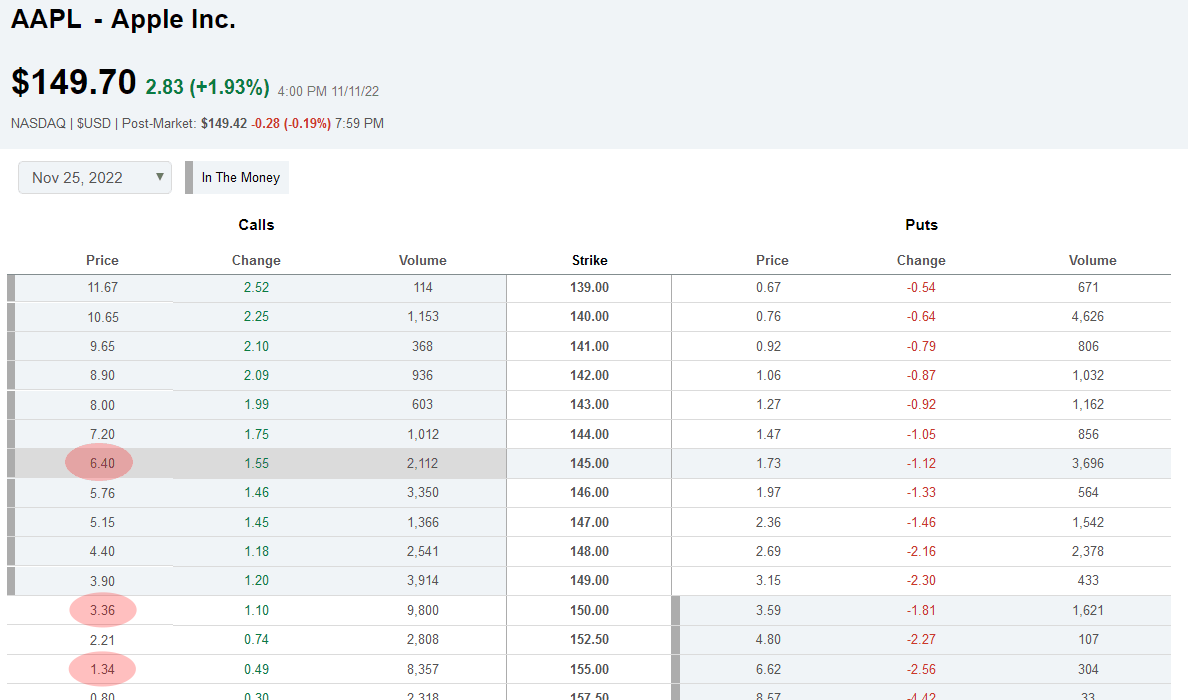

下の表は、2022年11月11日引けの、アップルの株価とオプション(期限日:11月25日)の価格表です(「オプション・チェーン」とも呼ばれます)※取引時間中の各オプションの価格は、BidとAskの2つがあります。

2022年11月11日にアップル株を149.7ドルで100株取得して、さらに上表で赤丸をつけたコールオプションを1枚付けた3つのカバードコールのケースについて、比較します。

- ケース1:権利行使価格145ドル(イン・ザ・マネー)

- ケース2:権利行使価格150ドル(アット・ザ・マネー付近)

- ケース3:権利行使価格155ドル(アウト・オブ・ザ・マネー)

イン・ザ・マネーのカバードコールがそのまま期限日(2022年11月25日)をむかえた場合は、自動的に権利行使され、持株が権利行使価格で売却されます。比較しやすくするために、期限日に権利行使されない場合(アウト・オブ・ザ・マネー)でも株式を同日に売却する、と仮定します。

実際は証券会社の手数料がかかります(インタラクティブ・ブローカーズ証券では、1取引あたり1ドル程度でとても安いです)が、このケース比較ではこの手数料は無視します。

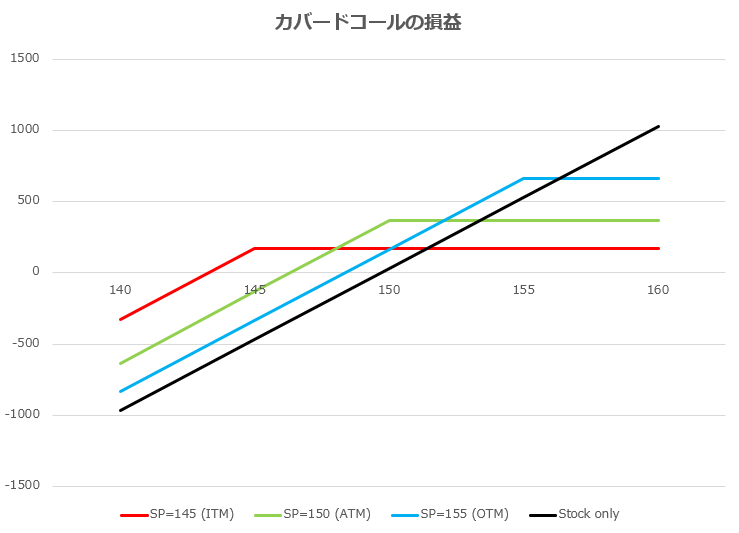

この3つのケースについて、期限日の損益図は、以下の通りとなります。

ケース1が赤、ケース2が緑、ケース3が青です。参考として、単純に株式だけを11月11日に取得して11月25日に売却したケースを黒のラインで表示しています。

(クリックで拡大できます。)

- イン・ザ・マネーのカバードコール(ケース1)は、保守的な戦略です。最大の利益が小さい一方で、株価下落による損失発生のリスクも小さくなります。(この例では、現在の株価149.7ドルのアップル株のカバードコールは、145ドルまでの下落では170ドルの利益で一定、そこからさらに損益分岐点の143.3ドルまでの下落なら、利益が減少していきますがプラスで残ります。)なお、そのままイン・ザ・マネーで期限をむかえた場合(その確率は、このコールオプションのデルタで分かリます)、ネットの損益は、オプション価格(=プレミアム)から当初の本源的価値を差し引いた時間価値の部分と等しくなります。時間価値はアット・ザ・マネー付近が最も大きくなるため、極端なイン・ザ・マネー(ファー・イン・ザ・マネー)では時間価値がゼロに近づき、カバードコールの意味がなくなってきます(利益ゼロの水平線に近づいていきます)。したがって、時間価値が適度にある水準の権利行使価格で、さらにBid/Askのスプレッドが広くない(流動性がある)銘柄を選ぶこと、またオプション期限日より前に決算発表がないこと、が重要です。

- アウト・オブ・ザ・マネーのカバードコール(ケース3)は、アグレッシブな戦略です。最大の利益が大きい一方で、株価下落による損失発生のリスクも大きくなります。(この例では、現在の株価149.7ドルのアップル株は、148.3ドルまでの下落までしか、利益が残りません。)

- 権利行使価格が同じ間隔で上昇しても(上のケースでは145、150、155)、損益分岐点の間隔は同じ上昇幅ではなく、アウト・オブ・ザ・マネーの度合いが高くなればなるほどその上昇幅が狭く(リスクが大きく)なります。

- アウト・オブ・ザ・マネーのカバードコール(上のケース3)は、ファー・アウト・オブ・ザ・マネーになるほど、株式単独の損益(上図の黒いライン)に近づいていきます。(この場合、カバードコールにする意味があまり無い状態になります。言い換えると、カバードコール戦略では、どんな権利行使価格を選んでも常に現物単独よりは安全になる、と言えます。)

- 損益分岐点は、常に現物株の取得単価(この場合149.7ドル)から、オプション価格(=プレミアム、上図の赤丸)を差し引いた値になります。

- プレミアムを権利行使価格で割った値を「ダウンサイド・プロテクション」と呼びます。

カバードコール戦略を始める時に、初心者にとって最も重要なことは、(今年2022年のような弱気相場のときは特に)「安全なイン・ザ・マネーの(現在の株価より低い)権利行使価格を選ぶべき。(ただし時間価値が適度にある水準であること、Bid/Askのスプレッドが狭く流動性が高い銘柄を選ぶこと、オプションの期限日より前に決算発表がない銘柄を選ぶこと)」という点であると考えます。

こうすることで、弱気相場・下落相場でも利益を積み上げていける可能性が高くなります。

※

なお、配当株のカバードコール戦略については、オプションの期限日より前に、配当の権利落ち日をむかえる特別の戦略があります(といっても米国では普通の戦略です)。これについては別の記事でまとめたいと思います。

相場動向や銘柄の選択などによって、最適な権利行使価格の候補は変わります。おすすめの書籍では、最もリターンの良い権利行使価格の検証データなどが記載されています。

ただし基本的には、カバードコール初心者はイン・ザ・マネーで始めたほうが良い、と考えます。

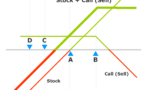

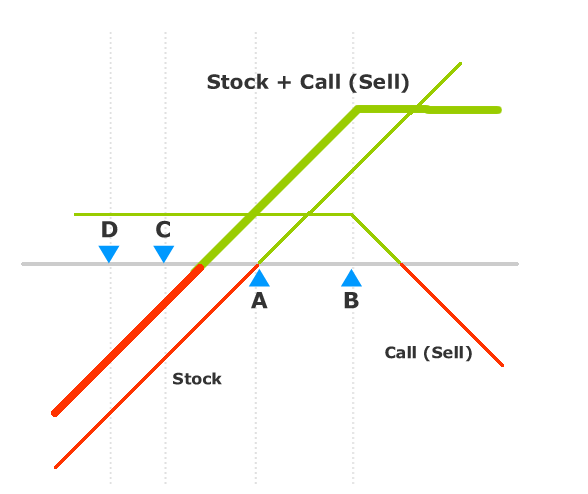

なお上のカバードコールの損益図では、平たい部分がイン・ザ・マネーで、斜めのラインの部分がアウト・オブ・ザ・マネーです。

オプションの損益図と逆なので、最初はややこしいかもしれません。

これは、コールオプション単独の損益ラインの斜めの部分(権利行使価格<現在の株価、イン・ザ・マネー)の部分が、カバードコール全体の損益図では水平なラインになるためです。

最初はややこしいかも知れませんが、すぐに慣れると思います。

なお、ご参考に、上の各ケースにおいて、期限日の株価の違いによる損益の内容の違いを記載しておきます。

イン・ザ・マネーのカバードコールの損益は、プレミアムの利益(プラス)と株式売却損(マイナス)の差引(ネット)になる点をおさえておくと良いと思います。

現在(カバードコール設定時)の株価:149.7

| ケース1 権利行使価格:145 イン・ザ・マネー | ケース2 権利行使価格:150 アット・ザ・マネー付近 | ケース3 権利行使価格:155 アウト・オブ・ザ・マネー | |

| 権利行使価格 | 145 | 150 | 155 |

プレミアム | 6.4 本源的価値:149.7-145 =4.7 時間価値:6.4-4.7 =1.7 | 3.36 本源的価値:ゼロ 時間価値:3.36 | 1.34 本源的価値:ゼロ 時間価値:1.34 |

| デルタ | 0.5より大 | 0.5付近 | 0.5より小 |

| 期限日の株価: 160 | 権利行使あり 売却損益 (145-149.7)*100=-470 プレミアム 6.4*100=+640 ネット損益 +170 | 権利行使あり 売却損益 (150-149.7)*100=+30 プレミアム 3.36*100=+336 ネット損益 +366 | 権利行使あり 売却損益 (155-149.7)*100=+530 プレミアム 1.34*100=+134 ネット損益 +664 |

| 期限日の株価: 155 | 同上 | 同上 | 同上 |

| 期限日の株価: 150 | 同上 | 同上 | 権利行使無し 売却損益 (150-149.7)*100=+30 プレミアム 1.34*100=+134 ネット損益 +164 |

| 期限日の株価: 145 | 同上 | 権利行使無し 売却損益 (145-149.7)*100=-470 プレミアム 3.36*100=+336 ネット損益 -134 | 権利行使なし 売却損益 (145-149.7)*100=-470 プレミアム 1.34*100=+134 ネット損益 -336 |

| 期限日の株価: 140 | 権利行使無し 売却損益 (140-149.7)*100=-970 プレミアム 6.4*100=+640 ネット損益 -330 | 権利行使無し 売却損益 (140-149.7)*100=-970 プレミアム 3.36*100=+336 ネット損益 -634 | 権利行使なし 売却損益 (140-149.7)*100=-970 プレミアム 1.34*100=+134 ネット損益 -836 |

| 損益分岐点 | 149.7 – 6.4 = 143.3 | 149.7 – 3.36 = 146.34 | 149.7 – 1.34 = 148.36 |

| ダウンサイド プロテクション | 6.4/145=4.41% | 3.36/150=2.24% | 1.34/155=0.86% |

以上ご参考になれば幸いです。