スノーフレークの2021年2Q決算は堅調

クラウド・データウェアハウスを手掛けるスノーフレークは、当サイトが最も注目する銘柄の一つです。

同社は、2020年の最大のIPOとして上場したばかりです。クラウドデータウェアハウスの特性上、競合はアマゾン、マイクロソフト、グーグルに絞られ、今後の高成長がほぼ確実視される分野で、中でも同社製品の品質は高く評価されています。きわめて過熱した昨年のIPO後の株価は、2021年に入って以下のように推移しています。

(クリックで拡大できます。)

スノーフレークは、2021年8月25日に、2021年5~7月期の2Q四半期決算を発表しています。

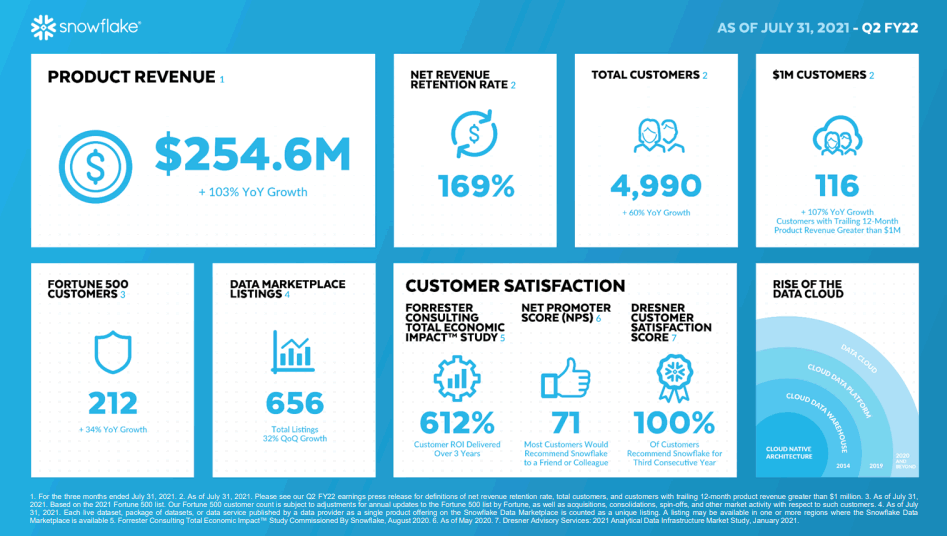

Q2 FY22 Snowflake Earnings Presentation

- 2Q収益:2.722億ドル(対前年同期比104%増、事前予想2.565億ドル)

- 2Q製品収益:2.546億ドル(対前年同期比103%増、ガイダンスは2.35~2.4億ドル)

- 2Q営業損失(Non GAAPベース):2,190万ドル

- 2Q営業利益率(Non GAAPベース):-8%(ガイダンスは-19%)

- 2Qフリーキャッシュフロー(調整後):280万ドル(第3四半期連続で黒字)

- 2QEPS(GAAPベース):マイナス64セント

- 残存履行義務:15億ドル

- 顧客数:4,990(うち製品収益100万ドル以上の顧客:116)

- 売上継続率(Net Revenue Retention:NRR):169%(前四半期は168%、1年前は158%)

NRRは、既存顧客の経常収益(Recurring Revenue)が前年度からどの程度増減しているかを表す指標で、翌年度の売上を推測するものです。NRRの数値が100%を上回っていれば、契約更新やアップグレードが良好で経営が安定していることを意味します。一般的な水準は110%台と見られており、同社のNRRはきわめて良好な数値です。

また同社は、ガイダンスを以下の様に上方修正しています。

- 3Q製品収益:2.8~2.85億ドル(対前年同期比89%~92%増)

- 3Q営業利益率(Non GAAPベース):-7%

- 通年製品収益:10.6~10.7億ドル(以前のガイダンスは10.2~10.35億ドル)

- 通年営業利益率(Non GAAPベース):-9%(以前のガイダンスは-17%)

- 通年フリーキャッシュフローマージン(調整後):7%

- 製品粗利益率(Non GAAPベース):72%(2021年度の69%、2020年度の63%)

超人気銘柄だけに買い時が難しいですが、引き続き注目の銘柄です。同社の長期計画に関する以下の記事も、ご覧いただければと思います。

![]()

(超注目・超割高の)スノーフレークが野心的な長期計画を発表

スノーフレークが投資家向け説明会を開催 クラウドベースのデータウェアハウスを手掛けるスノーフレークが、2021年6月10日に、(2020年9月に上場してから初めての)投資家向け説明会(Snowflake 2021 Investor D...

beikokukabu.com

2021.06.13