マイクロソフトの2Q決算(2021年12月)、売上高・EPSは市場予想を上回る

マイクロソフトが2Q決算(2021年12月期)を発表しましたね。

(データ元:マイクロソフトIRサイト)

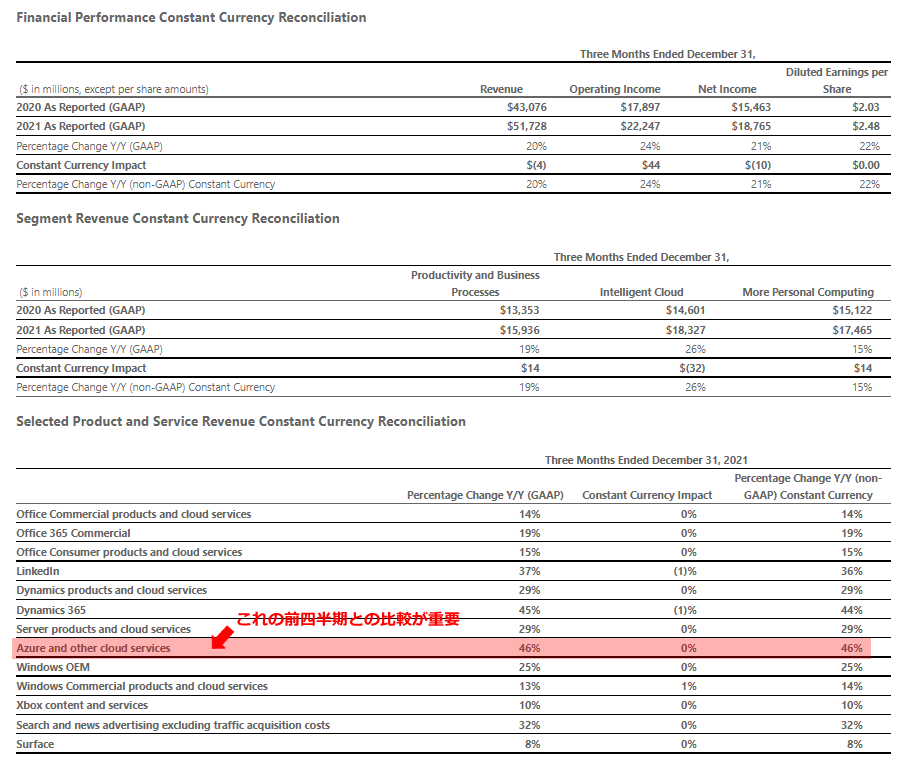

- 収益(売上高):517億ドル、前年比+20%(市場予想:509億ドル)

- EPS:2.48ドル、前年比+22%(市場予想:2.31ドル)

決算内容は総じて堅調で、3つの事業セグメントがバランス良く成長していますが、最も注目を集めるクラウド(Azure)の成長率が+46%で、前四半期の+50%から減速したことが嫌気されています。

市場全体が暴落の真っ最中で、地合いの悪さもあるでしょうね。

(データ元:マイクロソフトIRサイト)

- Productivity and Business Processセグメント(Officeおよびその他のアプリケーション)

- 収益:159億ドル(+19%)、市場予想:159億ドル、ガイダンス:157億ドル~159.5億ドル

- オフィスコマーシャル製品の収益は+14%、オフィスコンシューマーの収益は+15%

- LinkedInの収益は+37%

- Intelligent Cloudセグメント(Azureなど)

- 収益:183億ドル(+26%)、市場予想:183億ドル、ガイダンス:181億ドル~183億5000万ドル

- Azureの収益は46%増加し、前四半期の50%の成長から減速しました。

- Office365とDynamics365も含むMicrosoftCloudの収益は+32%

- More Personal Computingセグメント(Windows、Surface、Xboxなど)

- 収益は:175億ドル(+15%)、市場予想:166億ドル、ガイダンス:163.5億ドル~167億5000万ドル

- 検索およびニュース広告の収益は+32%

- PCメーカーからのWindowsOEMの収益は+25%

- Xboxのコンテンツとサービスは+10%、Xboxハードウェアは+4%

次の第3四半期(2022年3月期)の市場予想は、収益:482億ドル、EPS:2.17ドルです。

マイクロソフトのガイダンスは、決算発表後のカンファレンスコールでセグメントごとに発表されるのが通例です。