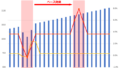

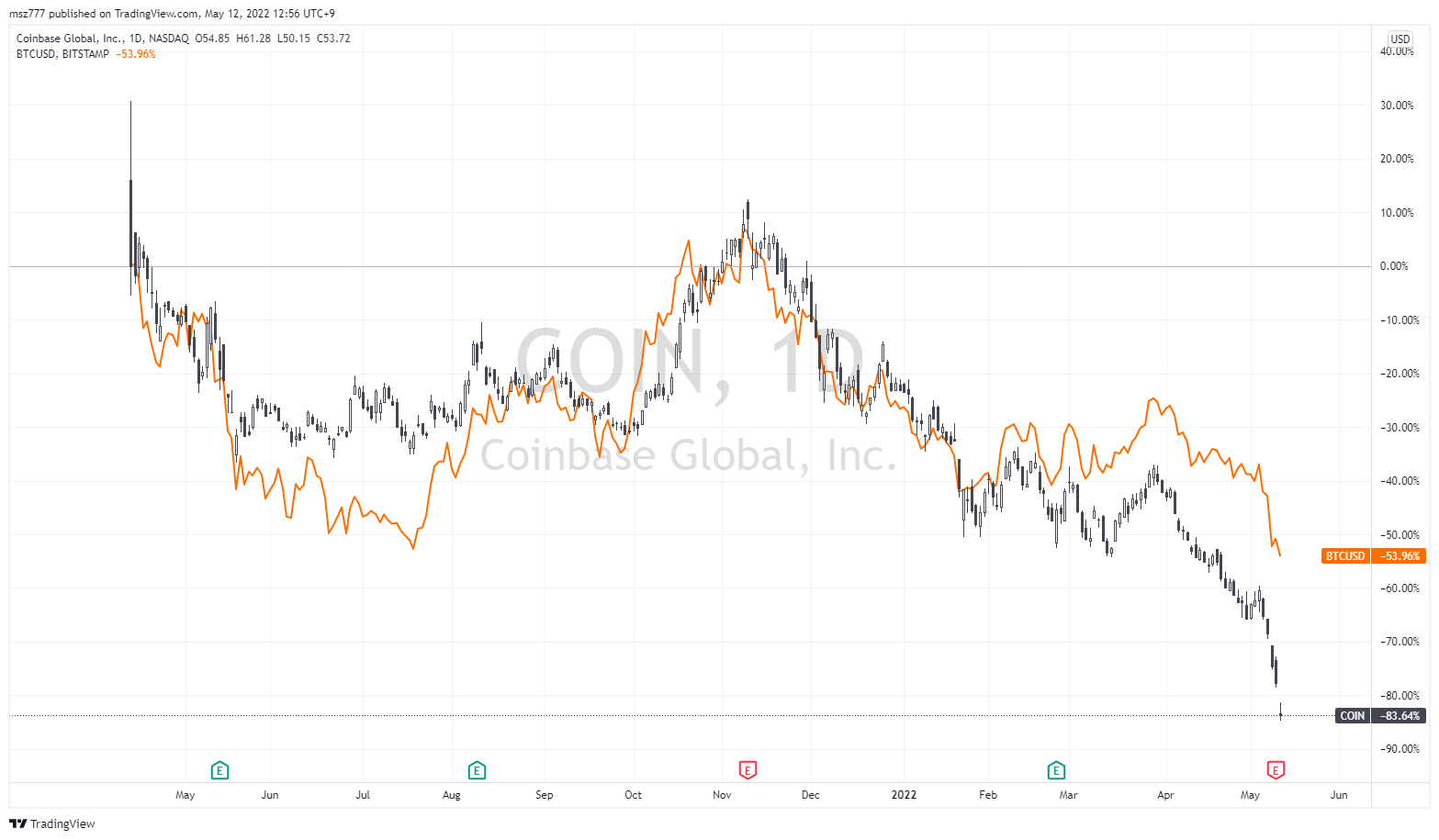

コインベース株の下落がきつい

先日も別記事で書きましたが、株式市場に連動してビットコインをはじめとする仮想通貨が急落しています。

そうした中、コインベース株の下落がきつい状況となっています。

ローソク足がコインベースの日足、オレンジのラインはドル建てビットコインです。

(クリックで拡大できます。)

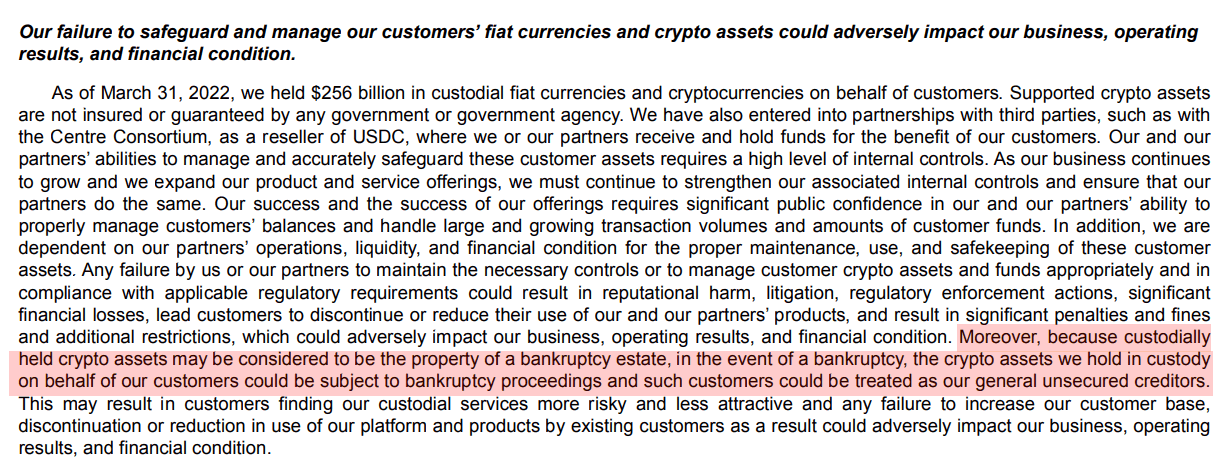

コインベースがもし倒産すると、(銀行や証券会社と違って)顧客の仮想通貨は保護されない可能性がある

そうした中、コインベースがもし倒産した場合の、顧客が預けている仮想通貨をめぐるリスクが話題になっています。

日本では、金融庁登録の仮想通貨業者は分別管理の義務があるので、以下は結構驚きの内容です。

以下は、コインベースの直近のフォーム10Q(四半期報告書)の中の、リスク情報開示の一部です。

(クリックで拡大できます。)

「当社が破産した場合、当社が顧客に代わって保管している暗号資産(仮想通貨)は、破産手続きの対象となる可能性があり、その場合の顧客は、一般的破産債権者として扱われる可能性があります。」と記載されています。

つまり、コインベースがもし倒産した場合、同社はまず優先的破産債権の債権者に対して支払いを行って、その後にまだ支払資金が残っている場合にだけ、仮想通貨を保管している顧客(=一般的破産債権者)に支払いを行う、ということになる可能性がある、ということですね。

投資雑誌バロンズの11日の記事によると、このコインベースの顧客のリスクをめぐって、米国の一部の法学者(ジョージタウン大のAdam Levitin教授など)はこの論点を以前から問題提起してきた、としています。倒産時に「一般的破産債権者」として扱われてしまうと、コインベースの顧客がその仮想通貨の「所有権」は自分であるといっても、それは破産手続きの中では通用しない、と警鐘を発しています。

ちなみに、証券会社では通常、(各国の法制度によって)顧客から預かった資産は、証券会社が保有する自社資産とは分別管理されており、証券会社が破綻した場合でも、投資家の資産は投資家に返還されます。銀行でも(各国の法制度で)さらに厳しく顧客は保護されていますね。

前述の通り、日本の金融庁登録の仮想通貨業者は、分別管理の義務がありますね。

一方米国では、現時点では、仮想通貨業者の監督官庁が複数に分断されています(参考記事)。ちなみに米国では、証券監督機関のSEC(1934年設立)と先物等の監督機関のCFTC(1974年設立)が長年併存していて、過去に統合の話がありました。しかし議会では両者を管轄する勢力・献金が張り合う構図となっていて、両者の統合を阻んできています。

バロンズは、このコインベースの顧客のリスクについて、コインベースを使用している場合でも自己管理のウォレットでコインベースの外に当該仮想通貨を保有することで、コインベースの破産に関する不確実性を回避できる、と解説しています。

自己管理のウォレットを使用すると、その顧客だけが秘密鍵を保有するので、コインベースを含む他者がその仮想通貨にアクセスすることはできなくなります。

でも自己管理にもリスクがありますよね。自分が鍵を失うと、その仮想通貨は戻ってきません。

参考記事:「400億円分のビットコインを保存したHDDをゴミとして捨てた人物は12年たってもなおHDDを探し続けている」