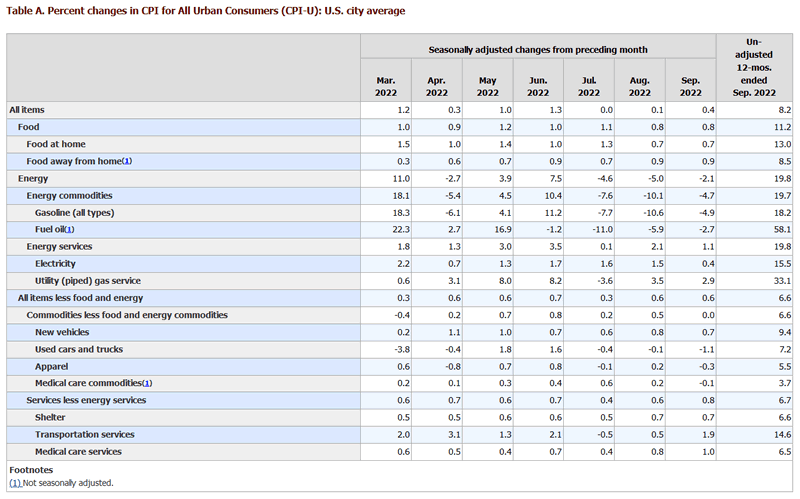

9月の総合CPIは前年比△8.2%、コアCPIは前年比△6.6%

昨日のCPIは、残念ながら市場予想を超える高い水準でしたね。

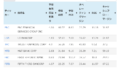

下の表は、昨日2022年10月13日(水)に発表された米CPIの内容です。

(データ元:U.S. BUREAU OF LABOR STATISTICS:米労働省労働統計局)

CPIは、総合CPI(All items)と、変動の大きい食品とエネルギーを除いたコア指数(All items less food and energy)に大別することができます。

総合CPI:8.2%(市場予想は8.1%、前月は8.3%)

コアCPI:6.6%(市場予想は6.5%、前月は6.3%)

【対前月比上昇率】

総合CPI:0.4%(市場予想は0.2%、前月は0.1%)

コアCPI:0.6%(市場予想は0.4%、前月は0.6%)

変動の大きい食品やエネルギーを除いた物価指数は6.6%の上昇で、上げ幅は1982年8月以来、約40年ぶりの水準となり、記録的なインフレが続いています。

多くの要因の中でも特に住居費と食品、医療の指数の伸びが目立ったと発表されています。一方、ガソリンと中古車は前月比で低下しました。

住居費は前月比0.7%上昇(8月も0.7%上昇)、同項目はサービス分野で最大の構成要素で、CPI全体の約3分の1を占めます。家賃と帰属家賃はいずれも前年同月比で6.7%上昇、統計開始後最大の伸びとなりました。

食品価格は前月比0.8%上昇で、2カ月連続で同じ伸び率、前年同月比では11.2%上昇しました。

帰属家賃とは、実際には家賃の受払を伴わない持ち家について、通常の賃貸サービスが生産され消費されるとみなして、それを市場価格で評価した家賃のことをいいます。CPIの計算上、帰属家賃は住居費全体の7割以上を占めています。

先週発表された9月の雇用統計が堅調な結果だったことに加え、この日のCPI統計が予想を上回ったことを受けて、次回11月のFOMCでは4会合連続の0.75ポイントの利上げが行われる公算が大きくなりました。

さらに、12月の会合でも同じ幅での利上げが実施されるとの観測が広がっています。また政策金利の来年のピーク水準に関する市場予想も引き上げられ、2023年3月会合前後で4.90%となっています(前日の引け時点では4.65%でした。)

CPIを受けて米国株は乱高下

以下はS&P500の4時間足です。

強いCPIの発表直後に急落、その後は材料出尽くしで大きく反発して引けています。

来週、3,800あたり(4時間足レベルのトレンド転換水準)を超えてくるかに注目です。

(クリックで拡大できます。)

米国の物価上昇率(インフレ率)としては、「CPI(消費者物価指数)」と「PCEデフレーター」の2つがあることを、別記事で紹介しました。

米国の中央銀行であるFRBは、インフレターゲットの対象として、米労働省労働統計局が公表する「CPI(消費者物価指数)」ではなく、米商務省経済分析局「PCEデフレーター(特にPCEコアデフレーター)」を重視する、と言われていますが、一方CPIの方も市場に大きな影響を与えます。

上記の通りFRBはPCEデフレータの方をより重視しているのですが、PCEデフレータは計算が複雑で発表が遅いので、市場では、発表が早いCPIが依然として注目されています。

ご参考になれば幸いです。