引き続き調整が続く米国株相場

先週金曜の米国株市場は、終盤に急速に売られましたね。引き続き、FRBの積極引き締めへの警戒感、金利先高観が株式市場の重石になっています。

今回の記事ではあらためて、株価と金利とインフレ率の現在の水準を、長期金利が3%を超えた「前回」と比較する形で俯瞰してみたいと思います。

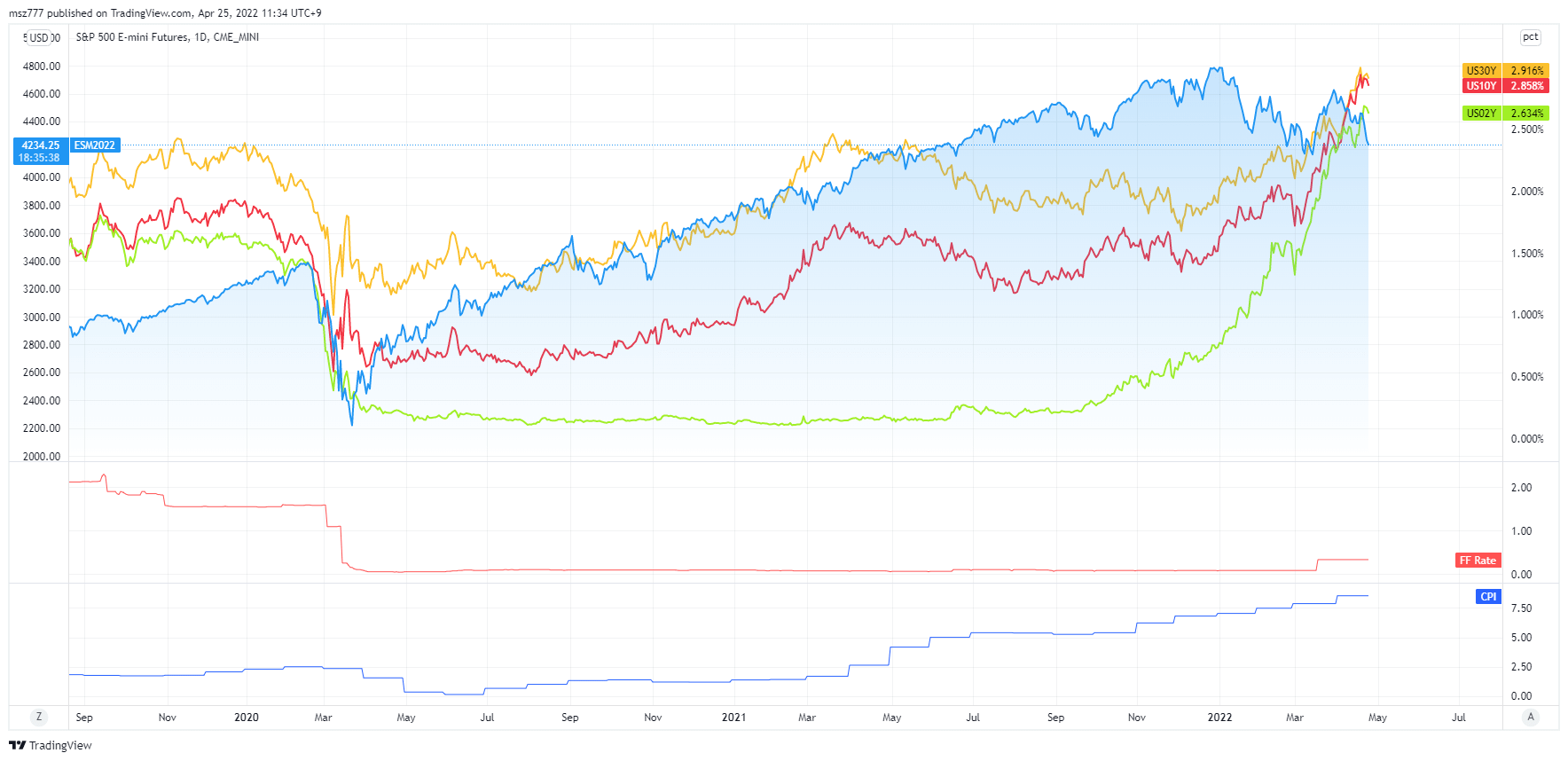

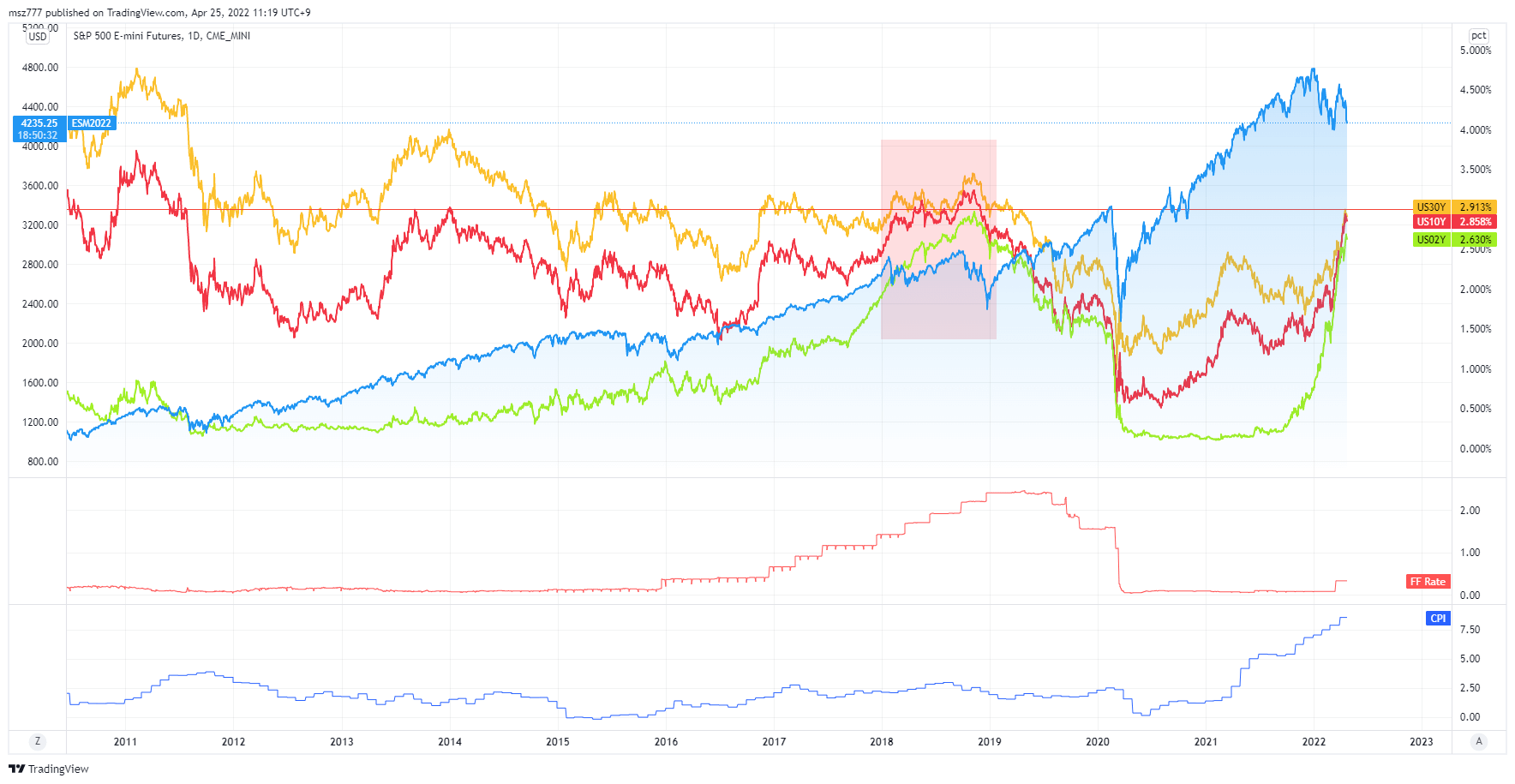

下のチャートは、S&P500株価指数と、米国債利回り(2年・10年・30年)、政策金利(FF金利)、インフレ率(CPI対前年比)を比較したものです。

- 上段・赤ライン:米10年債利回り

- 上段・オレンジライン:米30年債利回り

- 上段・緑ライン:米2年債利回り

- 上段・青エリア:S&P500指数(左目盛)

- 中段・FF(フェデラルファンド)金利

- 下段・インフレ率(CPI対前年比)

2022年3月の米CPI(下段青ライン)は、前年比8.5%で上昇が加速、1981年12月以来の上昇となっています。2022年3月15・16日のFOMCでは、2018年12月以来の利上げを決定し、FF金利(中段赤ライン)の誘導目標レンジを0.00~0.25%から0.25~0.50%に引き上げました。

足元の米10年債利回り(上段赤ライン)は、過去にも重要な水準として意識された3%付近で推移しています。また政策金利を最も反映する米2年債利回り(上段緑ライン)は、FRBの次回5月以降9月まで連続4回の0.5%利上げを織り込むかたちで急上昇しています。

また3月下旬には、2年債の利回りが2006年以来はじめて30年債利回りと逆転、また2019年以来で10年債利回りと逆転しました(米国債のイールドカーブのフラット化、あるいは逆イールド)。

ここで、2年債利回りと10年債利回りの関係について、フィデリティのわかりやすい解説を紹介します。

別の説明の仕方として、2年債利回りは「金融政策当局が当面、適切とみなす金利」、10年金利は「金融市場が長期の経済にとって中立的とみなす金利」と考えることができます。前者が後者を上回るということは、「短期的に景気を犠牲にするような金融政策をとる」との中央銀行の意思表示です。

上記フィデリティの解説では、過去の多くのケースにおいて、10年金利と2年金利の逆転は、景気後退に先立っており、1962年以降、過去8回の景気後退につながっており、当該逆転から景気後退までは平均して15.6カ月、と分析しています。ただし景気後退には至らず、次の利上げにつながるケースもあります(たとえば1998年)。

加えて同記事では、今回も、金融市場は2023年秋以降の利下げを織り込み始めていますが、それが必ず景気後退につながるとは断言できず、例えば、①サプライチェーンの混乱が早く解消されたり、原油増産によって、インフレ率が想定よりも早く落ち着いてくれば、FRBは早期に利上げを止めて、様子見に転じる可能性があり、あるいは、②金融市場の急な調整から利上げがいったん棚上げにされ、景況感≒需要が鈍化して、インフレ率が思ったよりも早く落ち着くといったことが考えられる、とされています。

いずれにせよ、ウクライナ情勢が早期収束し、インフレ率が「思ったよりも」早く落ち着くことが条件であり、また過去を見ると、金利逆転から景気後退までに株価の「大崩れ」はない、という点も解説されています。

こうした状況の中、今後の株式相場を予測する参考として、「米10年債利回りが前回3%を超えたとき」の株価やインフレ率等の状況はどうだったのか、を見てみたいと思います。

米10年債利回りが前回3%を超えたのは、2018年

下のチャートは、上のチャートと同じものを2010年以降の長期でみたものです。米10年債利回りが前回3%を超えたのは、2018年です。(2018年は、今年2022年と同じ、米国の中間選挙の年です。中間選挙の年は、米国株相場が弱いというアノマリーがあります。)

下のチャートの、赤い半透明の四角形で示した2018年に注目してください。

赤い水平線は、金利3%の水準を示しています。

(クリックで拡大できます。)

2018年、10年債利回りが3%をまたいで推移する中、米国株相場は、2018年1月から調整が始まり、いったん持ち直したものの同年12月にむけて大幅に下落しました。

FRBは、2015年12月に利上げを開始してゼロ金利政策を解除しました。その後段階的に利上げされ、最後の利上げは2018年12月でした。利上げ回数は、2015年に1回、2016年に1回、2017年に3回、2018年に4回の計9回、利上げ幅はすべて0.25%で、FF金利の誘導目標は、ゼロ金利政策時の0.00%~0.25%から、最後の利上げでは2.25%~2.50%でした。

2018年、10年債利回りが3%をこえた時期は、FRBによる合計9回の利上げの中盤から終盤の時期に相当します。

2年債利回りの方は、FF金利とほぼ連動するかたちで2018年11月に3%近辺まで上昇しました。

一方CPIは、2018年、2%~3%のレンジで推移しており、現在の急上昇の状況とは大きく異なっていることがわかります。

10年債利回りが3%超えた前回と今回を比較すると、最も顕著な違いは、今回は異常なスピードでインフレが加速している点で、そのためにFRBは前回よりも早いスピードで引き締めを行うことが警戒されています。

株式市場にもっとも大きく影響を与えそうなのは、「インフレ率が思ったよりも早く落ち着くかどうか」で、この点に注視を続ける必要がありそうです。

以上ご参考になれば幸いです。