はじめに

米国の中央銀行であるFRBは、インフレターゲットの対象として、米労働省労働統計局が公表する「CPI(消費者物価指数)」ではなく、米商務省経済分析局「PCEデフレーター(特にPCEコアデフレーター)」を重視する、と言われていますが、一方CPIの方も市場に大きな影響を与えます。CPIはPCEコアデフレーターよりも早く毎月上旬に発表され、また足元では、FRBがテーパリング(量的緩和の縮小)を始める上での判断材料として、雇用統計とともに毎月の注目度が高まっています。

当記事では、CPIの内訳の見方をまとめておきたいと思います。

先週の週初は、先々週の米雇用統計を受けてドル買いの流れが継続しましたが、週央に発表になった7月のCPIが前月から伸びが鈍化したことでドル買いが一服、さらに週末金曜のミシガン大消費者信頼感指数が衝撃的に弱い内容となったことでドル売りが加速しましたね。

CPIの内訳の見方

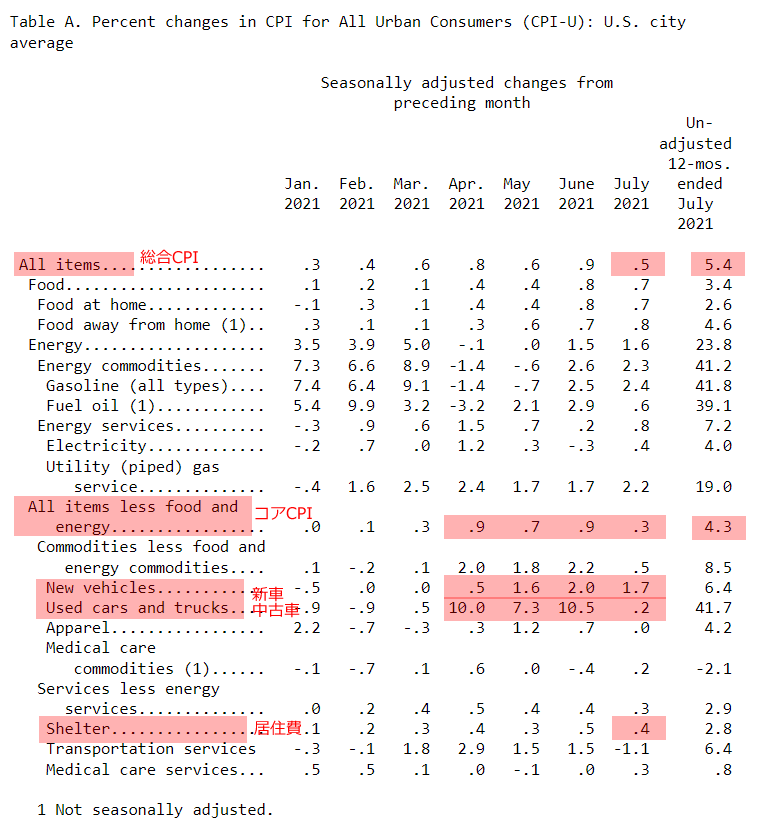

下の表は、先週の11日(水)に発表された米CPIの内容です。(データ元)

(クリックで拡大できます。)

CPIは、総合CPI(All items)と、変動の大きい食品とエネルギーを除いたコア指数(All items less food and energy)に大別することができます。

まず前年同月比でみると、総合CPIは5.4%上昇(市場予想は5.3%)、コアCPIは4.3%上昇となっています。コアCPIの6月は4.5%上昇でしたが、昨年春に見られた軟調な物価の影響で押し上げられていた「ベース効果」が薄れてきています。

また前月比でみると、総合CPIは、0.5%上昇(市場予想は0.5%)で6月の0.9%上昇から鈍化、コア‘CPIは、0.3%上昇(市場予想は0.4%)で、6月の0.9%上昇から鈍化、また今年上半期の趨勢からみても伸びの鈍化が明瞭になってきています。

内訳では、ここ数カ月インフレ上昇分の多くを占めていた中古車・トラック(Used cars and trucs)が0.2%上昇と、6月の10.5%上昇から大きく鈍化しました。

中古車価格の急上昇は、半導体不足で新車生産が減少する中、消費者とレンタカー会社が中古車市場で自動車を調達することが急増したことによります。

以上全体でみれば、インフレは一過性(transitory)とするFRBの見通しと一致しているというのが、7月CPIに対する市場の見方です。

ご参考になれば幸いです。