アマゾン、7年ぶりの赤字で▼14%の急落、投資縮小へ。

金曜日の米国株市場は、前日に決算を発表したアマゾンが▼14.05%で、2006年以来の大幅下落となりましたね。

アマゾンの1Q(1~3月)の収益(売上高)は1164億ドル(7.3%増)で、市場予想とほぼ一致しましたが、2Qの収益予想は1160億~1210億ドルで、アナリスト予想(平均1250億ドル)に届かないことが嫌気されました。また、純損益は38億ドルの赤字(前年同期は81億ドルの黒字)で、リビアン・オートモーティブをめぐる投資損失76億ドルを計上、7年ぶりの赤字を計上しました。

オルサフスキーCFOは電話会議で、莫大な投資を続けてきたアマゾンが「コスト構造の縮小と非効率性の排除」をする時が来たことを認めました。

市場では、消費者のオンライン支出が減少する中、コロナ禍でのアマゾンの増員や倉庫増築は行き過ぎだったと受け止められています。

(クリックで拡大できます。)

「GAFAM」の中で、「A」と「M」だけが別格に安全になってきた。

足元の米国株市場は、FRBの金融政策引締めの加速、インフレの高止まり、ウクライナ危機の長期化、中国の再感染拡大などの悪材料が重なって、グロース株を中心にこれでもかと売られていますね。

こうした中、特に今回の四半期決算では、巨大IT企業群「GAFAM」の業績と成長予測に明暗が分かれてきました。

上述のようにアマゾンが最も衝撃的に悪い決算でしたが、広告収入を主とするメタ(フェイスブック)とアルファベット(グーグル)も、

- オンライン広告市場の成長鈍化(広告主の減少)

- 競合するTikTokの成長

による悪影響が顕在化してきています。

なおメタは成長鈍化の兆しがあるものの、財務構造や研究開発投資はきわめて優秀で、立ち回りがうまい会社であるとは思っています(好きになれない会社ですが)。

一方、アップルとアマゾンの業績は相対的に堅調で、GAFAMの中で別格になりつつあります。

マイクロソフトは、Office 365とクラウドコンピューティングAzureをメインに、(値上げに一部助けられながらも)強力な成長見通しを継続しています。

インフレ、金利上昇、ドル高で不安定な市場環境が続きそうですが、そうした環境のなかで、アップルとマイクロソフトはGAFAMの中でより安全な投資先となりそうです。

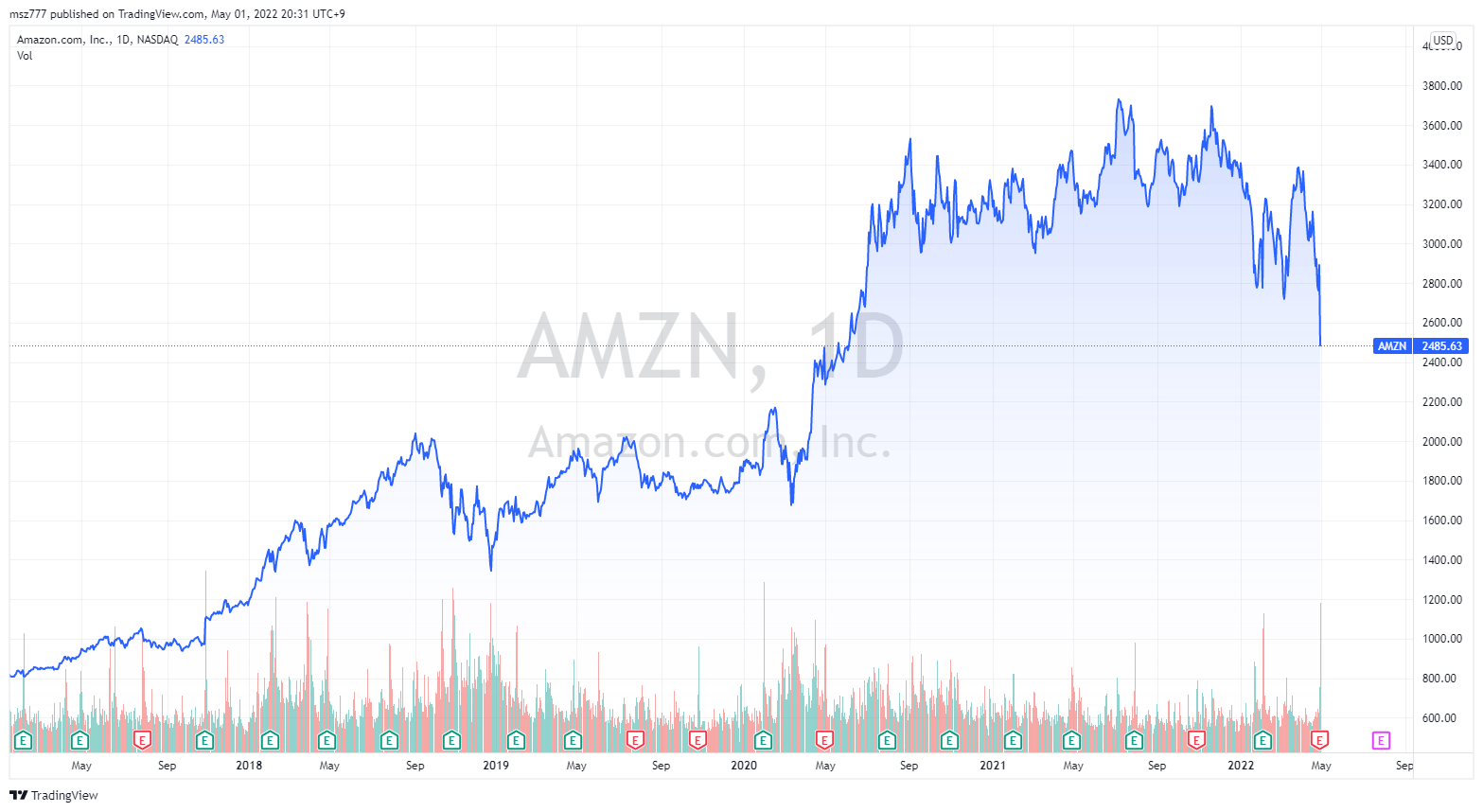

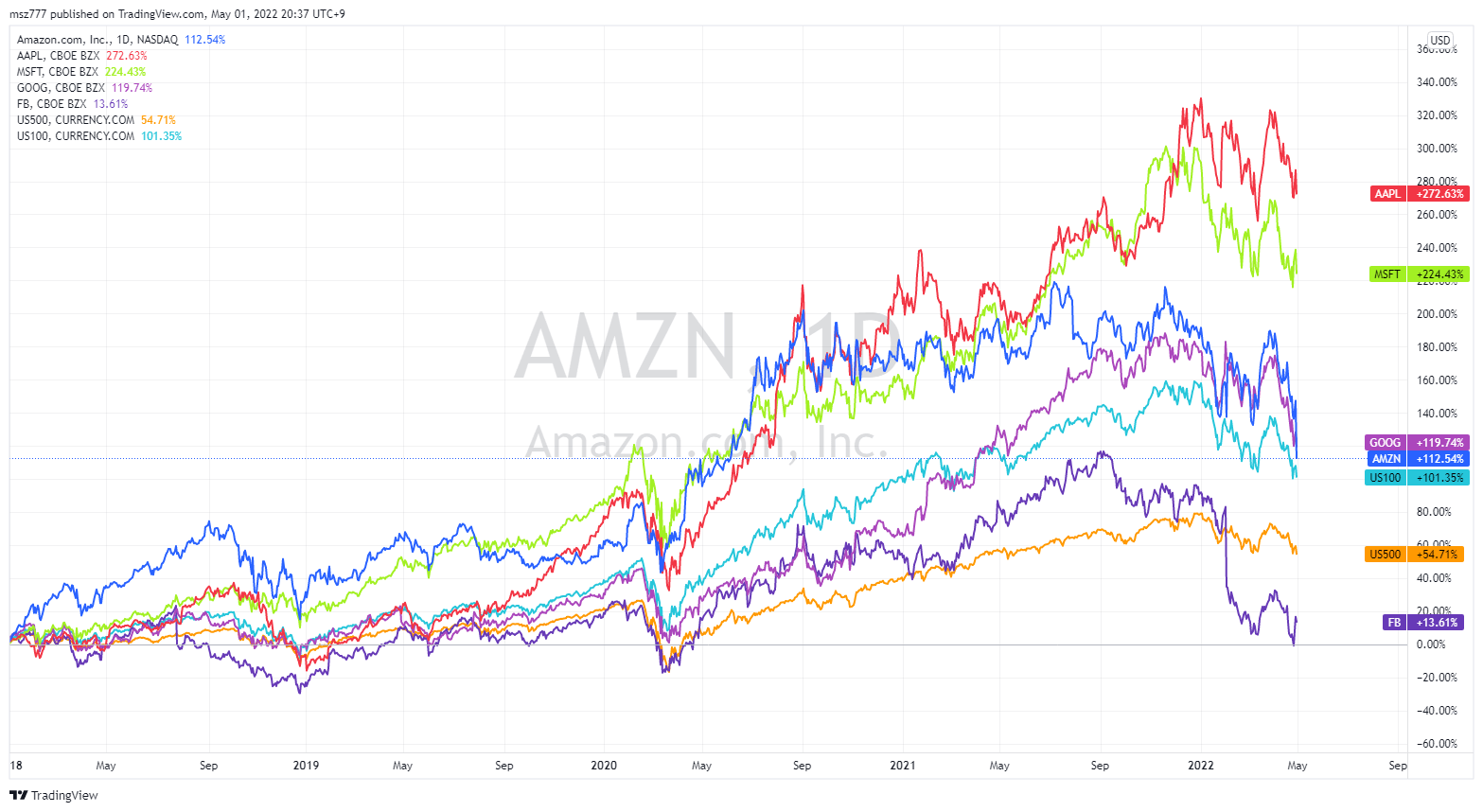

参考に以下は、2018年からの長期相対パフォーマンスを示しています。赤がアップル、緑がマイクロソフト、青がアマゾン、紫色がアルファベット、紺色がメタです。

(クリックで拡大できます。)

以上ご参考になれば幸いです。