(1)バークシャー・ハサウェイ保有銘柄リスト(最新四半期)

(2)バークシャー・ハサウェイの損益構造(事業損益と投資損益の全体をみてみよう)

(3)バークシャー・ハサウェイ傘下の主要な事業会社

(4)バークシャー・ハサウェイの事業モデルを見える化して比較してみました

(5)バフェット氏、石油株を猛烈に買い増し

(6)バフェット探求:バフェット氏が株主価値を上げるためにとる「3つの方法」

(7)バフェット氏は、なぜHP(ヒューレット・パッカード)株を大量取得したのか?

(8)バークシャー・ハサウェイ 2022年1Qの保有株増減まとめ(FORM-13F分析)

(9)バークシャー・ハサウェイ 2022年3Qの保有株増減まとめ(FORM-13F分析)

はじめに

この記事は、「ウォーレン・バフェット 氏(バークシャー・ハサウェイ)特集」の一環で書いています。

今回は、バークシャー・ハサウェイの事業モデルを見える化して、他社と比較してみたいと思います。

今回は、「実業」と「株式投資」の2つの用語を対比的に使います。

「実業」も「株式投資」も、広い意味では「投資」といえますが、今回はあえて狭い意味の「株式投資」を使います。

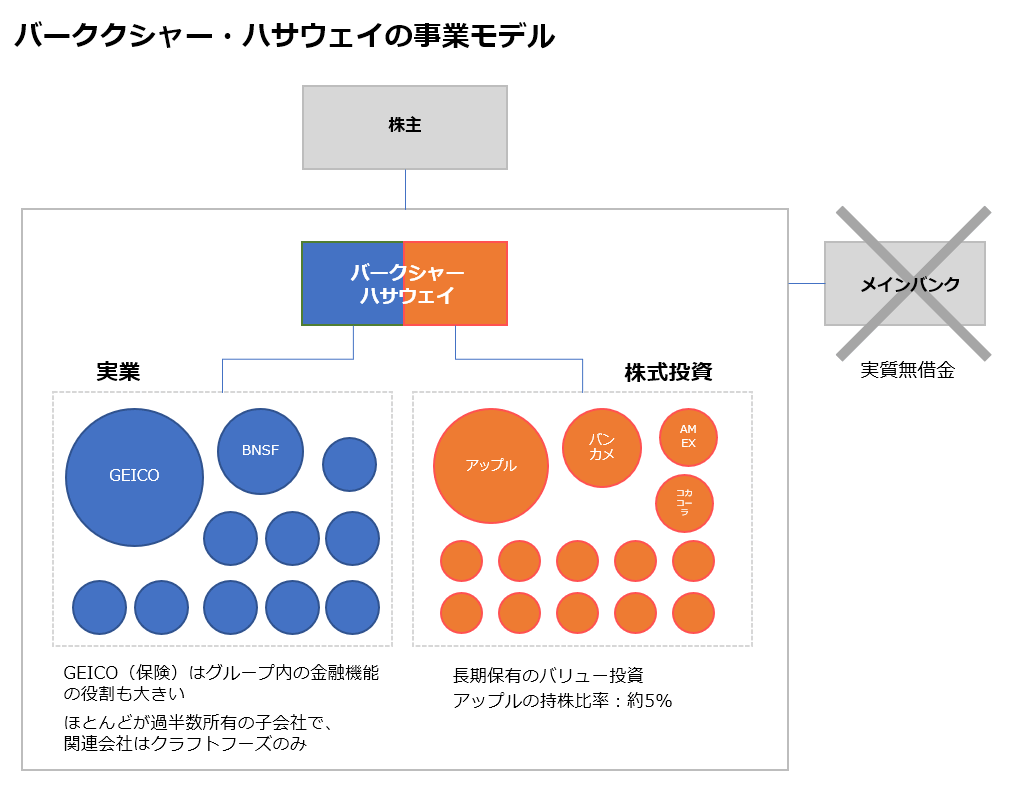

バークシャー・ハサウェイの事業モデル

(クリックで拡大できます。)

バークシャー・ハサウェイの実業の分野(上図の左側)は、多岐の分野にわたっていることから、この点では「コングロマリット」と呼べそうです。(商社は「ラーメンからロケットまで」といいますが、バークシャーは現実に「キャンディーから鉄道まで」手掛けています。)

特に、1996年に買収した大手保険会社のGEICO(ガイコ)は、保険事業特有のフロートと呼ばれる待機資金を創出することで、グループ全体の金融機能も果たしており、安定ビジネスのBNSF鉄道と共に、バークシャーの最も重要な子会社となっています。

一方、バークシャーの株式投資の分野(上図の右側)は、ご存じの通り、長期保有のバリュー投資によって長期的に驚異的なパフォーマンスを出しています。この点で、バークシャーは「株式会社形態の投資ファンド」とも呼ばれています。

ただし、バークシャーの事業モデルで最も重要なポイントは、バークシャーは、実質無借金経営である、という点です。実業(特に保険と鉄道)が創出する潤沢なキャッシュを元手に、長期投資の堅実な株式投資を行っており、バークシャーの中で完結するエコシステムとなっています。この点で以下に対比する総合商社やソフトバンク・グループとは、かなり異なる事業モデルであるといえます。

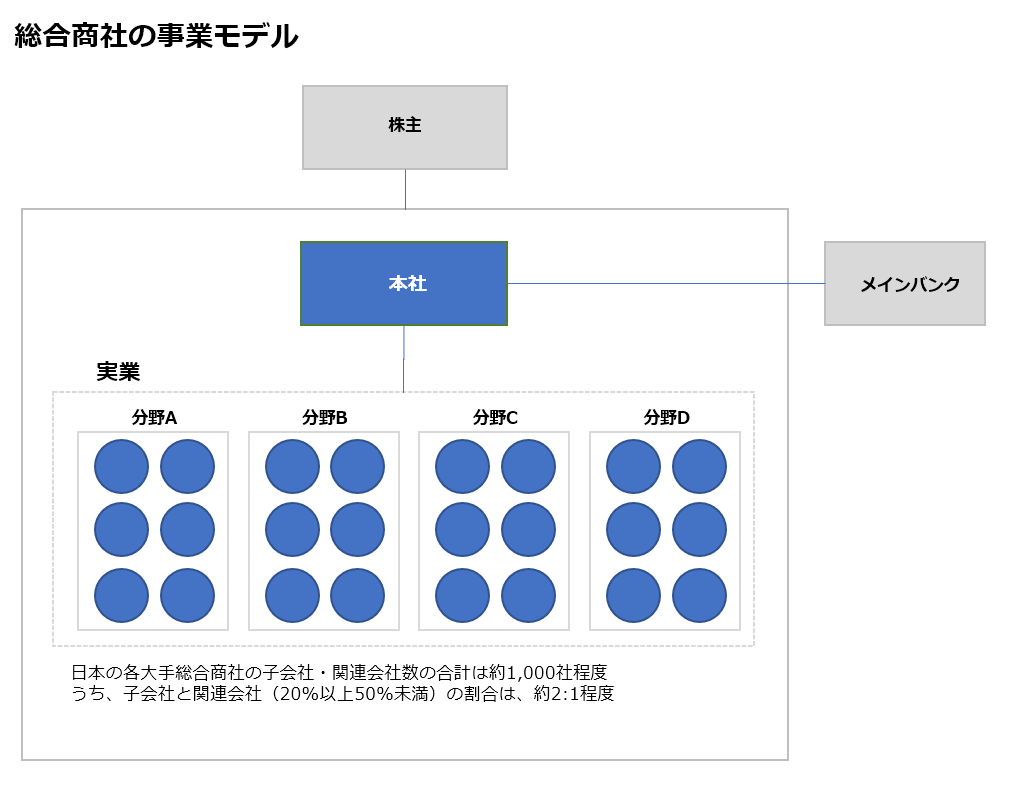

総合商社の事業モデル

(クリックで拡大できます。)

2020年8月、バークシャー・ハサウェイが日本の5大商社の株式をそれぞれ5%超取得したことが話題になりましたね。

多角的に実業を手掛けるという意味では、バークシャーとの類似点があります。ただし、総合商社はそれぞれの系列グループのメインバンクからの借入によって、DE(負債資本)比率は平均して100~120%程度であり、実質無借金経営のバークシャーとはそもそも財務構造が異なります。

また、バークシャーでは(年によっては)上場企業への株式投資の損益が実業の利益を超えるような構造ですが、総合商社はそうした構造とは全く異なります。総合商社の株式保有の大きな特徴は、関連会社(20%以上50%未満の所有で、会計的には営業外損益の持分法投資損益という科目で処理します)の数がとても多い点です。

系列グループの案件ごとに商社が一部を出資して、持分法適用会社がどんどん増えるのは、いかにも日本的です。

時代によって「商社不要論」がたびたび出る中で、日本固有の総合商社は、トレーディングから事業投資という形態に変容しています。ただし資源関係で減損を出したりで、「万年割安株」と相変わらず言われています。

ただし、伊藤忠などは業績は好調ですね。

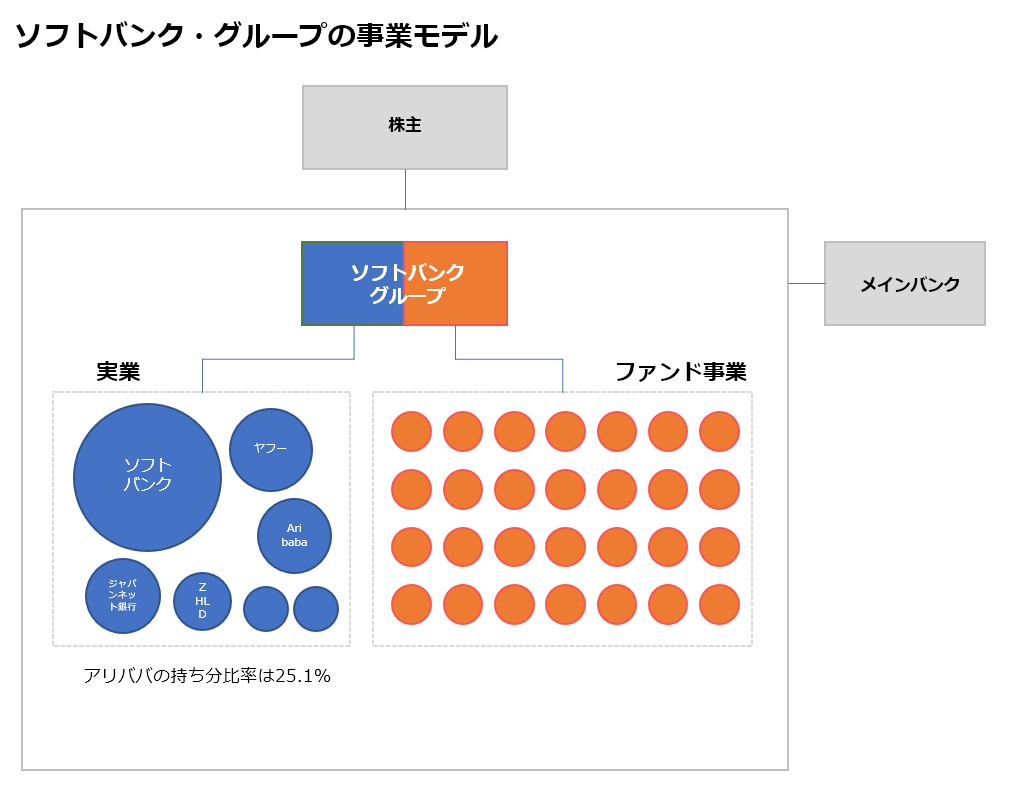

ソフトバンク・グループの事業モデル

(クリックで拡大できます。)

ソフトバンクは、バークシャーの事業形態を参考にしているといわれており、確かに商社よりはバークシャーと似ている点がありますね。

ただし、ソフトバンクビジョンファンドのようにIT系のスタートアップやユニコーンへのグロース投資と、バークシャーのように、安定バリュー株への長期投資は、株式投資のスタイルがまったく異なりますね。

以上、バークシャーのビジネスモデルを、総合商社・ソフトバンクと比較してみました。

ほかにも、楽天などは類似点が多そうです。

以上、ご参考になれば幸いです。