(1)バークシャー・ハサウェイ保有銘柄リスト(最新四半期)

(2)バークシャー・ハサウェイの損益構造(事業損益と投資損益の全体をみてみよう)

(3)バークシャー・ハサウェイ傘下の主要な事業会社

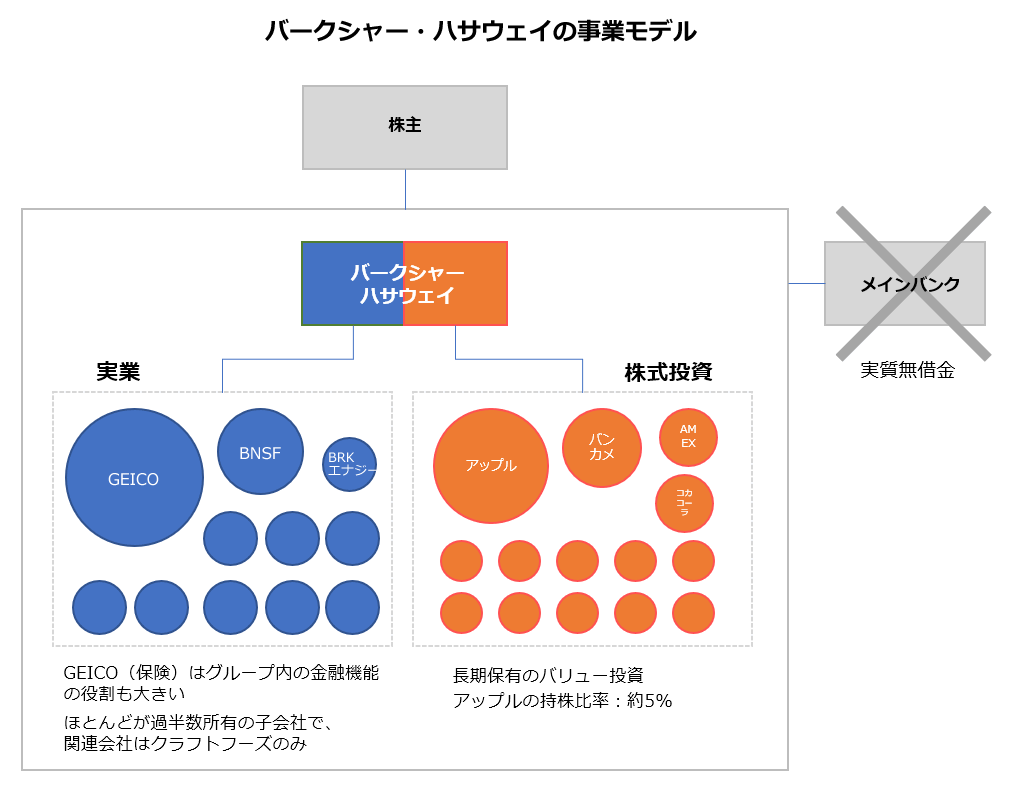

(4)バークシャー・ハサウェイの事業モデルを見える化して比較してみました

(5)バフェット氏、石油株を猛烈に買い増し

(6)バフェット探求:バフェット氏が株主価値を上げるためにとる「3つの方法」

(7)バフェット氏は、なぜHP(ヒューレット・パッカード)株を大量取得したのか?

(8)バークシャー・ハサウェイ 2022年1Qの保有株増減まとめ(FORM-13F分析)

(9)バークシャー・ハサウェイ 2022年3Qの保有株増減まとめ(FORM-13F分析)

はじめに

ウォーレン・バフェット氏といえば、「約50年で約10,000倍のリターン」とか「伝説的なバリュー投資家」といった表現がよく使われますね。

しかしバフェット氏については、単なる投資手法というよりも、もっと広い事業手法の観点から学んだほうが良いと思います。この特集では「バフェット探求」の一環として、バフェット氏の事業家としての側面に焦点をあてて、まとめていきたいと思います。

バフェット氏が株主価値を上げるためにとる「3つの方法」

2022年2月26日に公表された、(毎年恒例の)バフェット氏の株主向け書簡(Warren Buffett’s Letters to Berkshire Shareholders)において、バフェット氏は以下のような記述をされています。(以下は当サイトによる要約です。)

- 1つ目の方法は、内部成長または買収を通じて、BRKの管理下にあるビジネスの長期的な収益力を高めることです。現在、内部成長は買収よりもより優れたリターンをもたらしています。(当サイト注:内部成長の柱は、保険・鉄道・エネルギー関連の子会社です。)

- 2つ目の方法は、上場優良株の非支配的な取得、つまり上場している優れたビジネスの非支配的な持ち分を取得することです(当サイト注:これの柱はアップル株ですね)。可能性は多く、魅力的なことがありますが、現在は、私たちを興奮させる銘柄はほとんどありません。これは自明の理で、長期金利が低い環境では、株式、住宅、農場、油田など、すべての投資価格が上昇します。他の要因も影響を与えますが、金利は特に重要です。

- 3つめの方法は、BRK株の自社株買いです。上記の1つめ・2つめの方法が魅力的でない状況では、自社株買いは株主価値を高めるための最も簡単・確実で理にかなった方法です。

バフェット氏は自社株買いをたいへん重要視していることがわかりますね。

同社は配当を一切行いませんが、一方で自社株買いに積極的であるのは、上記のように、市場環境によっては自社株買いが最も有効な選択肢であるという戦略を有しているためです。

バークシャーにとって、「内部成長または買収」と「上場優良株の非支配的な取得」は、内部創出の潤沢なキャッシュフローでつながっている

BRKが長期的なバリュー投資を行う「投資会社」であるという認識は、半分は正解ですが、肝心なところが見落とされています。

上の株主宛て書留のなかの、株主価値を上げるためにとる「1つめの方法(内部成長または買収)と、2つめの方法(上場優良株の非支配的な取得)は、グループ内で創出される潤沢なキャッシュフローでつながっています。

バークシャー社のビジネスモデルを、簡単に見える化すると、以下のようになります。

バフェット氏のすごさは、上図左側の様々な実業(保険・鉄道・エネルギーなど多様な業種にわたり、特にGEICOという保険会社が重要)が安定・潤沢なキャッシュ・フローを生み出しており、そのキャッシュを使って、上図右側の高品質な銘柄に対して長期バリュー投資を行っており、長期的な成長モデルを実質無借金の強固な財務体質で実現している点といえます。

これらの株式取得は、相場環境によるものだけでなく、2社ともにBRK社の事業モデル全体のなかでの位置づけ・相性がとても良いことがわかります。

保険はそもそもBRKの最大の事業分野ですし、オクシデンタルについては、バークシャーエナジーとの将来の合併の憶測があります。