(1)概要:財務指標・株式指標の比較

(2)貸借対照表(バランスシート)のビジュアル比較

(3)損益計算書のビジュアル比較

(4)アルファベットの時価総額、アマゾンを逆転か

(5)アップルは第2四半期の決算に特に注目。キーワードは「ネット・キャッシュ・ニュートラル」

(6)フェイスブックは(好かれようが嫌われようが)成長する。VR分野の成長が過小評価か?

(7)GAFAMの過去の買収(M&A)企業一覧

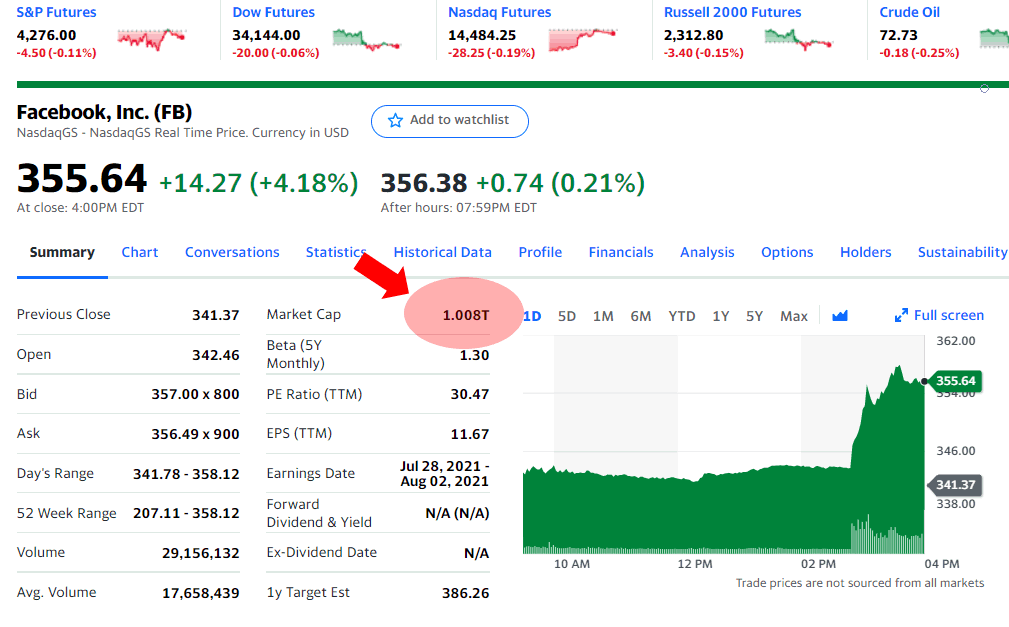

フェイスブックの時価総額が1兆ドル超え

昨日(6月28日)の米国株市場で、フェイスブック株は△4.18%の上昇、時価総額が1兆ドルに届きました。昨日は、米連邦取引委員会(FTC)とほぼ全ての州が起こした反トラスト法違反訴訟を巡り、裁判所が「証拠不十分」として訴訟を棄却しました。

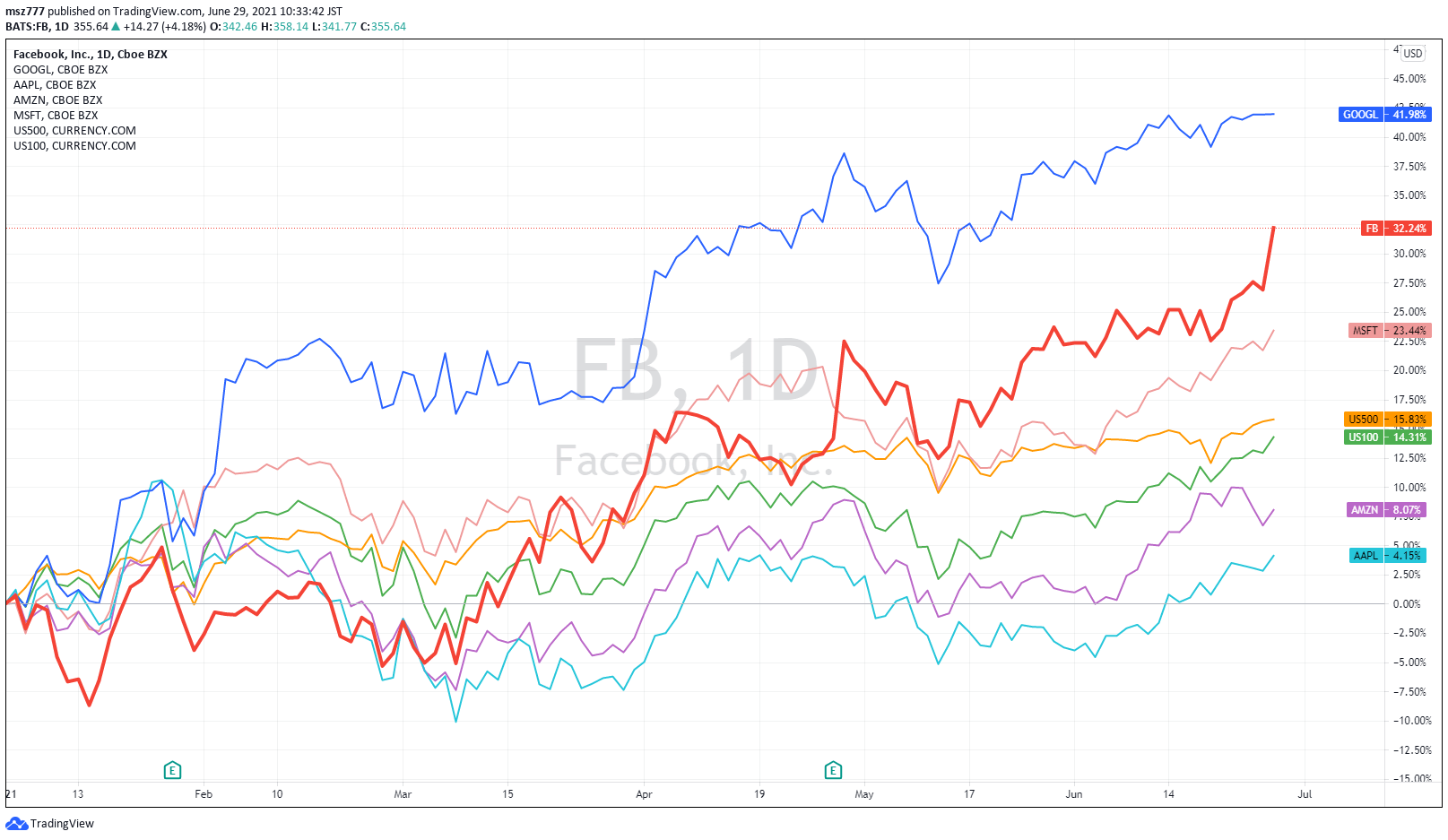

さて、フェイスブック株のパフォーマンスについて、今年2021年の年初来から相対比較すると、以下のような感じです。上から、GOOGL > FB > MSFT > S&P500指数 > ナスダック100指数 > AMZN > AAPL、の順になっていますね。

(クリックで拡大できます。)

昨日(6月28日)引け時点のPERを比較すると、以下のような状況です。

(データ元:Yahoo Finance)

| 実績PER | 予想PER | |

| アップル | 30.29 | 25.19 |

| マイクロソフト | 36.62 | 32.11 |

| アマゾン | 65.52 | 47.67 |

| アルファベット | 32.66 | 25.84 |

| フェイスブック | 30.47 | 23.40 |

相変わらず、予想PERはGAFAMの中で最も割安な水準ですね。

フェイスブックの収益率の高さや、財務体質の良さは、GAFAMの中でも際立っています(詳しくはこちらの特集記事でご覧いただければと思います。)

それでも、フェイスブック株は、GAFAMの中でいつも割安です。

訴訟リスクが嫌気されているのと、フェイスブックを「好きになれない人(←私を含む)」が多いので、需給的に常に割安になっているのですね。

それはさておき、フェイスブックの収益性・財務体質がピカピカであるという話の中で、

フェイスブックは「研究開発費/売上高比率」が、GAFAMの中で最も高い、という重要なポイントがあります。

直近年度の研究開発費/売上高比率は以下の通りです。

- フェイスブック:約21.5%

- アルファベット:約15.1%

- マイクロソフト:約13.5%

- アマゾン:約11.1%

- アップル:6.8%

フェイスブックのVR分野の技術開発

フェイスブックのVR分野の技術開発に関連して、バロンズが昨日(2021年6月28日)、記事を出しています。

バロンズの記事によると、Evercore ISIのアナリストはフェイスブックを以下の通り分析しています。

- 市場は、フェイスブックのVR分野への投資規模を十分に理解していない

- Oculus Quest2(VRのヘッドセット)は、2020年10月にローンチされ、初年度売上台数は800万台と推定。平均価格は約300ドルで、約24億ドルの収益(総収益の約3%)に相当する

- 同社は今年、VR分野で54億ドル~64億ドルの営業損失を生み出すと予測。これは営業利益を約5〜6パーセントポイント減少させ、EPSを約2ドル押し下げる

- VR分野の損失と620億ドルの自社株買いを勘案すると、同社株のPERは非常に魅力的な水準である

フェイスブックの次の四半期決算(2Q)では、VR分野の進捗状況に注目すると良いと思います。

記述がなくても、ザッカーバーグ氏がカンファレンスコールで発言すると思います。

ザッカーバーグ氏の推薦図書「権力の終焉」に関する記事はこちらです。