(1)事業別の半導体関連銘柄リスト

(2)半導体関連ETF「SOXX」と「SMH」

(3)「IDM」と「ファブレス」で分類してみよう

(4)半導体の製造工程で分類してみよう

(5)TSMCの米国アリゾナ新工場関連の記事まとめ(随時更新)

(6)「SOX指数」とは(長期の片対数チャートで見てみよう)

(7)ニコンはなぜASMLに勝てなかったのか

(8)オランダのシリコンバレー「アイントホーフェン」てどんなところ?

(9)TSMCが半導体製造の「後工程」のR&D拠点を日本に作るのはなぜか?(TV報道に要注意)

(10)インテルが投資計画を発表。TSMCに「どのように(How)追いつくのか」が見えない市場の反応は・・・

(11)半導体業界を根本から変えた台湾TSMCの創業者「モリス・チャン氏」

(12)台湾加権指数は、IT銘柄が5割を占める「テック型株価指数」

(13)日本の半導体産業は「戦後の焼け野原」

(14)インテルの大規模投資は、復活の序章か?(Global Foundriesの買収交渉中)

(15)自動車産業の半導体不足は、ジャストインタイムへの依存による「自業自得」か?

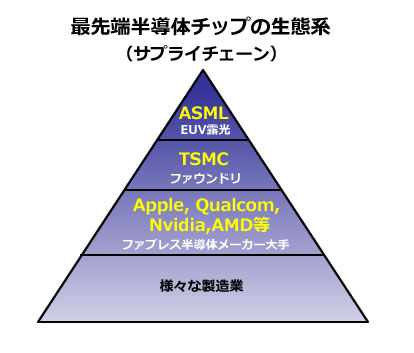

最先端半導体のサプライチェーンの頂上に君臨するASML

この記事は、米国株「半導体関連銘柄特集」シリーズの一環で書いています。

最近、「自動車メーカーが、半導体が足りなくて相次いで減産」というニュースをよく見かけますね。

そのニュースの中では、TSMCをはじめとするファウンドリが、アップルやクアルコムなどを顧客とする最先端半導体チップの製造を優先しているために、自動車メーカーをはじめとする他分野の半導体需要に対応できない、といった説明がされています。

ここであらためて、最先端の半導体チップのサプライチェーンを簡略化すると、以下のような図になると考えます。(あくまで「サプライチェーン上の関係」を図式化したものです。)

ここでのポイントは、アップル・クアルコム・Nvidia・AMDなど米国の主要なファブレスの最先端半導体企業はファウンドリのTSMC(台湾)無しでは半導体が作れず、さらに、そのTSMCは最先端の露光装置のシェアが100%であるASML(オランダ)無しでは最先端の半導体は作れない、という構図です。

この意味で、ASMLは最先端半導体のサプライチェーンの頂上に君臨している、といえます。

半導体製造には多くの工程がありますが、その中で最も重要な工程が「露光(Photolithography)工程」です。露光工程とは、複雑で微細な電子回路のパターンを大きなガラス板に描いたフォトマスク(写真でいうネガに相当)という原版を、極めて高性能なレンズで縮小して、シリコンウェハと呼ばれる板の上に焼き付ける工程を言います。

露光工程の装置は、光学、機械、化学、ソフトウェアなどのハイテク要素技術が統合されたもので、2トントラックほどの大きさがあります(以下の写真をご覧ください)。最新鋭のEUV露光装置の価格は、1台が約200億円、世界で最も高価な精密機械です。この装置を購入する顧客は、最先端半導体のファウンドリである台湾TSMCと韓国サムスンです。

EUV露光装置の200億円がどれだけ高いか比較してみます。

・ボーイング737 約90億円

・大型タンカー 約200億円

・F22戦闘機 約350億円

(画像引用元:ASMLのWebサイト)

ニコンはなぜASMLに勝てなかったのか

実はこの露光装置(通称:ステッパー)について、日本のニコンは、ASMLと長年の因縁の関係にあります。

2000年頃まで、露光装置において、ニコンは世界シェアのトップで、キヤノンとともに日本の独壇場でした。しかしニコンは、2010年代初頭に、現在の最先端となっている「EUV(Extreme Ultraviolet:極端紫外線)」露光装置の開発について、「EUVはスジの悪い技術」として開発競争から撤退しました。2020年時点、唯一EUV露光装置の開発に成功したASMLは露光装置全体の売上高シェアでも8割以上を占めています。一方、ニコンは現在はEUVより微細度で劣る「i線」等の露光装置を生産しており、ASMLに後塵を拝した棲み分けの状態となっています。

なおニコンは、かつてASMLと露光装置の特許をめぐって訴訟合戦を繰りひろげ、2004年にいったん和解し和解金を受け取りました。さらに2017年、カール・ツァイスを含めて再度訴訟合戦が再開し、2019年に両社から和解金受け取りで合意しています。

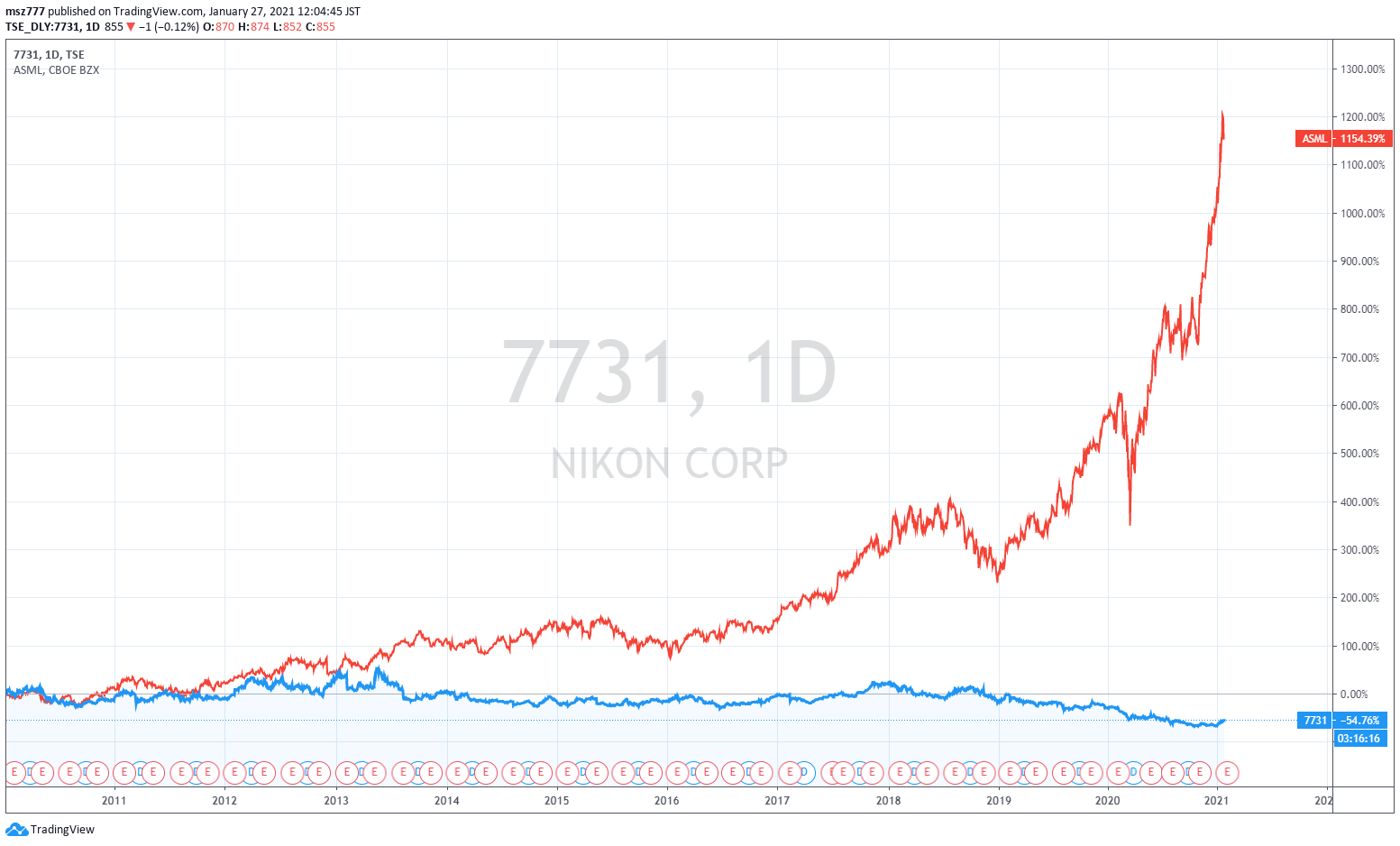

最近のニコンは、カメラ事業の低迷や、長年の主要顧客であるインテルが低迷していることもあって、厳しい経営環境にあります。ニコン(東証:7731)とASML(ナスダック:ASML)の株価を比較してみると、以下のような状況です。ニコンが青線、ASMLが赤線です。(2010年からの長期チャートです。クリックで拡大できます。)

露光装置でニコンはなぜASMLに敗れたのかについて、以下の記事をご紹介します。

「半導体露光機で日系メーカーはなぜASMLに敗れたのか」

出所:monoist.atmarkit.co.jp

法政大学経営学部教授 イノベーション・マネジメント研究センター所長の田路則子氏は、以下のように解説されています。

ASMLがなぜ成功したかについて、田路氏は以下の3つを挙げる。

- 構成要素を内製せずにシステムインテグレーターの役割に集中してきたため、サプライヤーへの仕様指示と性能評価が客観的であったこと

- コンソーシアムのプログラムを介して顧客や関係する企業と連携したこと

- 顧客が後発組で最終調整と顧客サポートをせざるを得なく、そこで知識、技術が蓄積されたこと

さらに、新しいアーキテクチャが浸透した(2008年以降)理由については、納品時の不具合に対し、改善する機会が多く、アーキテクチュラルナレッジ(コンポーネント間をつなぐ知識)を強化させたことや、多くの顧客が使いやすい汎用的なプラットフォームを確立できたことなどがある。

ニコンの停滞については、ほとんどの部品を内製化しているために、過去のアーキテクチャにこだわりやすく、唯一外注している光源と内製レンズの擦り合わせの際にも、同社の象徴的製品であるレンズの性能を引き出すことを優先させてしまった。さらに外部との連携がうまく進まなかったり、顧客が先発組で最終的調整やサポートの必要性がなかったりしたことで内部に知識が残らなかった。さらにカスタマイズにこだわり、汎用プラットフォームを確立できなかったことなども理由としては大きかった。

「ニコンは、プラットフォーム化で負けた。」と田路氏はまとめています。ニコンとASMLの競争から、多くのことを学べますね。

ニコンに限らず、多くの日本企業にはニコンと似たような「日本企業らしさ」があります。他企業とのコンソーシアムどころか、自社の中でも他の事業部門と連携できないなんて、日常的ですからね。

なお、株式投資で損切りが重要なように、撤退もきわめて重要な経営戦略ですね。2010年代、ニコンに限らず、半導体業界の多くの日本企業が経営環境やリスクを分析して最終的に撤退戦略をとりました。